Nếu bạn đang kinh doanh hoặc chuẩn bị mở một cửa hàng tiêu dùng nhanh – như cà phê mang đi, trà sữa, bánh mì, cơm văn phòng, đồ ăn dưới 100.000 đồng – thì có một nhóm khách hàng bạn không thể bỏ qua: dân văn phòng.

Vì mô hình tiêu dùng nhanh sống bằng 3 thứ rất rõ: mua lặp lại mỗi ngày, quyết định nhanh và bán kính di chuyển ngắn. Dân văn phòng đi làm 5–6 ngày/tuần. Sáng cần cà phê. Trưa cần bữa ăn gọn lẹ. Chiều cần ly nước. Họ không có thời gian đi xa hay suy nghĩ quá nhiều. Họ chọn gần – nhanh – tiện.

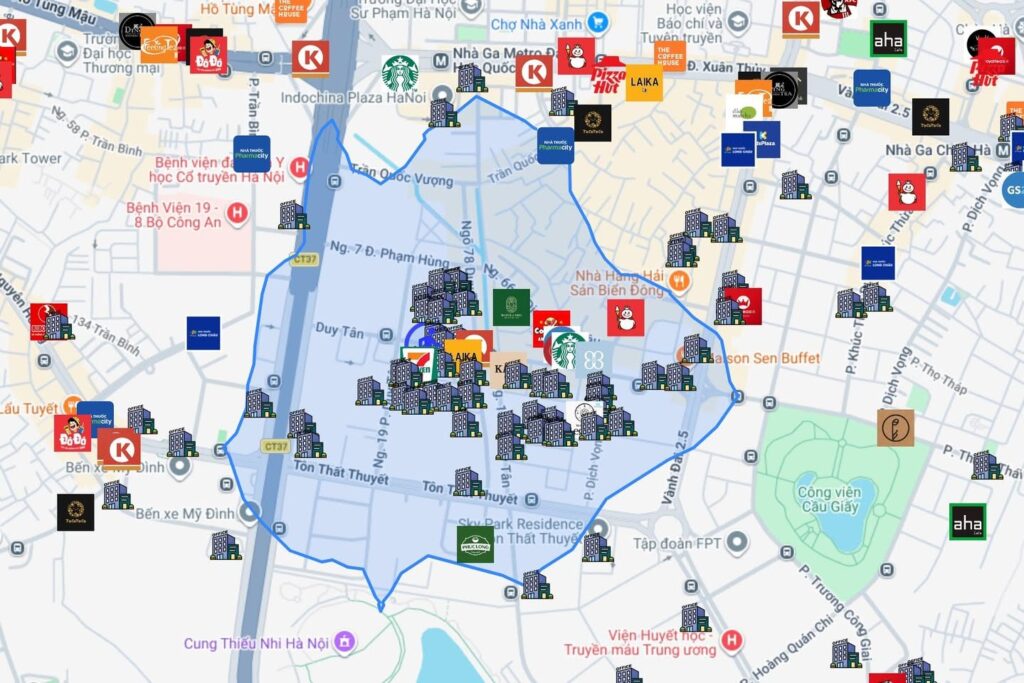

Sáng nay mình mở bản đồ, zoom vào khu Duy Tân – Trần Thái Tông – Tôn Thất Thuyết. Mình vẽ bán kính 10 phút đi bộ quanh lõi văn phòng. Khi bật lớp dữ liệu lên, bức tranh hiện ra rất rõ: diện tích khoảng 75,87 ha, dân cư thường trú chỉ hơn 8.000 người với khoảng 1.868 mái nhà. Nhưng số nhân sự văn phòng hoạt động ban ngày lên tới 75.708 người. Nghĩa là ban ngày, lượng người thực tế trong khu vực cao gần gấp 10 lần dân ở đó. Con số này mình tổng hợp từ dữ liệu Tổng cục Thống kê (Tổng điều tra dân số 2019 và ước tính 2023–2024) kết hợp với dữ liệu tòa văn phòng và lao động theo khu vực.

Nhìn trên bản đồ mới thấy rõ: đây không chỉ là khu đông, mà là một cụm tiêu dùng tập trung. 11h30 trưa, dòng người đổ xuống từ hàng chục tòa nhà. Nếu cửa hàng của bạn nằm trong bán kính 300–500m đúng hướng di chuyển, bạn gần như chạm vào dòng tiền. Nếu lệch một trục hoặc nằm sai phía đường, bạn có thể mất 30–50% doanh thu mà không hiểu vì sao.

Theo NielsenIQ, hơn 60% nhân sự văn phòng tại các thành phố lớn ăn ngoài ít nhất 3–5 lần/tuần. Báo cáo Vietnam Foodservice của Euromonitor cũng cho thấy nhóm 22–40 tuổi tại đô thị là lực tiêu dùng chính của phân khúc cà phê và ăn nhanh, với ưu tiên cao cho yếu tố tiện lợi và tốc độ. Nói đơn giản: họ mua thường xuyên và mua gần.

Điều mình rút ra khi nhìn bản đồ không phải là “ở đây đông người”, mà là “ở đây tập trung đúng người mình cần”. Mở cửa hàng không phải nhìn dòng xe, mà phải nhìn dòng người đi làm. Không phải hỏi “đông không?”, mà phải hỏi “đúng chân dung không?”.

Mình đang xây lớp dữ liệu bản đồ để ai mở cửa hàng cũng có thể nhìn được bức tranh này: dân cư bao nhiêu, nhân sự văn phòng bao nhiêu, họ di chuyển hướng nào, bán kính đi bộ thực tế ra sao. Vì chọn mặt bằng đúng không phải chuyện may mắn. Nó là chuyện hiểu dữ liệu và hiểu hành vi.

Có một điều mình nhận ra sau nhiều năm làm nghề: mở một cửa hàng thì không quá khó, nhưng phát triển được một cửa hàng đúng nghĩa lại là một câu chuyện hoàn toàn khác.

Nhiều người nghĩ hai việc này giống nhau. Nhưng thực ra chúng khác nhau rất nhiều. Mở cửa hàng đôi khi chỉ cần tìm được một mặt bằng, sửa sang lại, khai trương và bắt đầu bán hàng. Còn phát triển cửa hàng là một quá trình dài hơn rất nhiều, bắt đầu từ trước khi cửa hàng tồn tại và ảnh hưởng đến cả nhiều năm sau đó.

Làm nghề này lâu rồi mình mới thấy, phát triển cửa hàng thật ra là một công việc rất “tổng hoà”. Nó không chỉ là đi tìm mặt bằng. Người làm nghề này phải đi qua rất nhiều việc mà người ngoài nhìn vào thường không thấy. Có những buổi chỉ đứng ngoài đường quan sát dòng xe và dòng người, xem người ta dừng lại ở đâu, tấp vào thế nào, hay chỉ chạy ngang rồi đi luôn. Có những lúc phải ngồi hàng giờ trong quán cà phê để nhìn cho ra “dòng chảy thật” của khu vực đó.

Nhưng quan sát chỉ là một phần nhỏ. Sau đó là cả một loạt câu hỏi khác: khách ở khu vực này là ai, có đúng với mô hình mình định mở không, sức mua của khu vực đó ra sao, nếu thuê điểm này thì doanh thu cần bao nhiêu mới đủ gánh chi phí. Có khi phải ngồi bóc tách lại từng con số để xem bài toán có hợp lý không.

Rồi đến phần hợp đồng. Người làm phát triển phải đọc rất kỹ hợp đồng thuê: điều khoản tăng giá, thời gian thuê, quyền sửa chữa, quyền chấm dứt hợp đồng… vì chỉ cần một chi tiết nhỏ thôi thì sau này doanh nghiệp có thể trả giá rất đắt.

Nhưng công việc cũng không dừng ở đó. Có những điểm phải hỏi về pháp lý nhà đất, quy hoạch, giấy phép kinh doanh, phòng cháy chữa cháy. Có những lúc phải làm việc với chủ nhà, môi giới, hàng xóm xung quanh. Thậm chí có những trường hợp phải lên phường xã hoặc hỏi công an khu vực để chắc rằng sau này mở cửa hàng không phát sinh vấn đề.

Nói vui thì nghề phát triển cửa hàng giống như tổng hợp của đủ thứ việc: khảo sát, phân tích thị trường, đàm phán, hợp đồng, pháp lý, làm việc với chính quyền địa phương… cái gì cũng phải biết một chút, và nhiều khi còn phải tự mình đi xử lý.

Càng làm mình càng nhận ra một điều quan trọng: rủi ro của mặt bằng thường không nằm ở hiện tại mà nằm ở tương lai. Lúc chưa mở thì cái gì cũng thấy ổn. Đường đông, mặt tiền đẹp, nhà mới, giá thuê nghe cũng hợp lý. Nhưng khi bóc tách kỹ hơn mới thấy nhiều vấn đề mà ban đầu không ai nhìn ra. Có những chỗ xe rất đông nhưng không phải khách mục tiêu. Có những chỗ nhìn nhộn nhịp nhưng khách lại chỉ đi ngang chứ không dừng lại. Có những mặt bằng nhìn rất sáng nhưng chỉ sau vài tháng mở cửa mới thấy doanh thu không đủ gánh chi phí.

Mình từng gặp nhiều chủ quán rất tâm huyết. Sản phẩm không tệ, không gian đầu tư chỉn chu, vận hành cũng cố gắng. Nhưng cuối cùng vẫn rất vất vả để duy trì. Không phải vì họ làm sai điều gì lớn, mà vì ngay từ đầu cửa hàng đã đặt vào một vị trí không thật sự phù hợp. Khi nền móng đặt sai thì càng cố vận hành càng thấy mệt.

Vì vậy mình luôn nghĩ nghề phát triển cửa hàng thật ra là nghề giúp doanh nghiệp giảm xác suất chọn sai. Một quyết định mặt bằng không chỉ là chuyện mở được hay không, mà là chuyện dòng tiền của cửa hàng trong nhiều năm sau đó. Tiền thuê, tiền đầu tư ban đầu, nhân sự, vận hành… tất cả đều bắt đầu từ một lựa chọn: mở ở đâu.

Có một điều khá thú vị là nghề này cũng hơi “cô đơn”. Khi mở đúng, ít ai nhớ người chọn điểm đã làm những gì. Nhưng khi mở sai thì câu hỏi thường quay lại ngay: “Sao hồi đó chọn chỗ này?”. Có lẽ vì vậy mà người làm phát triển giỏi không phải là người đi xem nhiều mặt bằng nhất, mà là người nhìn ra được những rủi ro mà người khác chưa thấy và dám nói không với những điểm tưởng như rất đẹp.

Sau nhiều năm làm nghề, mình nhận ra phần lớn thất bại của cửa hàng không bắt đầu từ marketing hay vận hành. Nó bắt đầu từ trước đó rất lâu, từ lúc doanh nghiệp quyết định mở ở đâu.

Nếu câu trả lời chỉ là “đông người”, “mặt tiền đẹp” hay “thấy cũng ổn” thì thường là chưa đủ.Vì mở cửa hàng thì có thể nhanh.Nhưng phát triển được một cửa hàng đúng nghĩa thì cần rất nhiều suy nghĩ trước khi đặt bút ký hợp đồng.

Mấy ngày nay anh em bán lẻ bàn tán khá nhiều về việc Coolmate, một thương hiệu thời trang vốn nổi lên từ online bắt đầu mở cửa hàng offline. Với nhiều người thì đây là chuyện khá bất ngờ, vì Coolmate từng được xem là một case D2C rất điển hình: bán online, tối ưu chuỗi cung ứng, marketing digital rất mạnh. Nhưng nếu nhìn rộng hơn một chút về bối cảnh bán lẻ hiện nay thì bước đi này thực ra khá logic.

Cách đây khoảng 3 năm, khi nói chuyện với vài anh em bán lẻ, tôi từng chia sẻ một ý khá đơn giản: sớm hay muộn những thương hiệu online lớn rồi cũng sẽ phải mở cửa hàng offline. Lúc đó nhiều người không tin lắm, có người còn nói thẳng: “Anh làm mặt bằng nên anh cứ đề cao cửa hàng offline thôi, người ta bán online cả trăm tỷ kìa.” Tôi chỉ cười và nói thế à. Thật ra suy nghĩ đó đến từ một cuốn sách tôi đọc khá lâu rồi, “Trải nghiệm bán lẻ độc đáo” của Steven Dennis. Cuốn sách này nói rất rõ rằng bán lẻ không chết, chỉ là bán lẻ đang thay đổi hình dạng. Và một trong những thay đổi lớn nhất là khách hàng không còn mua hàng theo kênh nữa, mà mua theo trải nghiệm.

Nếu nhìn vào thị trường Việt Nam vài năm gần đây thì bức tranh cũng rất rõ. Thương mại điện tử tăng trưởng cực nhanh. Năm 2024, quy mô thị trường ecom Việt Nam đã vượt 25 tỷ USD và vẫn tiếp tục tăng mạnh mỗi năm. Chỉ riêng năm 2024, người Việt chi khoảng 16 tỷ USD cho mua sắm online, tương đương hơn 40 triệu USD mỗi ngày. Tuy nhiên nếu đặt con số này vào tổng thị trường bán lẻ thì thương mại điện tử vẫn chỉ chiếm khoảng 8–10% tổng doanh số bán lẻ tại Việt Nam. Điều này có nghĩa là online tăng rất nhanh, nhưng offline vẫn là phần lớn của thị trường.

Nhưng vấn đề lớn nhất của bán online hiện nay không phải là quy mô thị trường, mà là chi phí ngày càng tăng. Những năm đầu ecom bùng nổ, nhiều sàn hỗ trợ mạnh cho người bán: phí thấp, trợ giá vận chuyển, nhiều traffic miễn phí. Nhưng vài năm gần đây thì câu chuyện bắt đầu khác. Shopee đã điều chỉnh phí từ khoảng 4% lên đến 10% tùy ngành hàng, trong khi TikTok Shop và các sàn khác cũng liên tục tăng phí hoa hồng và phí giao dịch. Nếu cộng thêm phí thanh toán, chương trình khuyến mãi, freeship, affiliate… tổng chi phí bán trên sàn hiện nay có thể rơi vào 9–15% doanh thu, thậm chí có trường hợp lên tới 17%.

Nói một cách dễ hiểu, nếu bạn bán một sản phẩm 500.000đ trên sàn thì chỉ riêng tiền phí sàn và vận hành có thể mất khoảng 60.000–80.000đ. Chưa kể chi phí quảng cáo, livestream, KOL, affiliate… Nhiều thương hiệu thực tế đang phải dành 20–30% doanh thu cho marketing online chỉ để giữ được tốc độ bán hàng.

Thử lấy một ví dụ đơn giản để so sánh cho dễ hình dung. Giả sử một thương hiệu bán áo với giá trung bình 350.000đ. Nếu bán trên sàn, chi phí sàn và khuyến mãi khoảng 12% thì mỗi đơn mất khoảng 42.000đ. Nếu mỗi tháng bán 10.000 đơn thì riêng phí sàn đã khoảng 420 triệu đồng. Chưa tính quảng cáo. Trong khi đó, nếu một cửa hàng offline ở khu trung tâm thuê khoảng 120–150 triệu/tháng, cộng thêm vận hành có thể lên khoảng 200 triệu. Nhưng cửa hàng đó ngoài việc bán trực tiếp còn giúp tăng nhận diện thương hiệu, tăng tỷ lệ mua online, giảm chi phí quảng cáo và tạo thêm trải nghiệm cho khách hàng. Tức là chi phí không chỉ là chi phí bán hàng, mà còn là chi phí marketing.

Vì vậy nhiều thương hiệu online bắt đầu nhìn cửa hàng offline theo một góc nhìn khác: không chỉ là điểm bán, mà là một kênh marketing và trải nghiệm. Đây cũng là điều Steven Dennis nhắc rất nhiều trong cuốn sách: cửa hàng ngày nay giống một “media channel” hơn là chỉ là nơi bán hàng. Nó giúp khách hàng thử sản phẩm, hiểu thương hiệu, tạo nội dung, xây dựng niềm tin. Và trong một thế giới mà quảng cáo online ngày càng đắt đỏ thì những điểm chạm vật lý như vậy trở nên rất quan trọng.

Nhìn từ góc độ mặt bằng, tôi cũng thấy một tín hiệu khá thú vị. Khi zoom thử trên ứng dụng Mapdy ở khu trung tâm TP.HCM, trong một bán kính 500m đã thấy hơn 140 căn nhà mặt tiền đường đang rao cho thuê. Điều này cho thấy nguồn cung mặt bằng khá lớn sau giai đoạn thị trường biến động, nhưng đồng thời nhu cầu của các thương hiệu cũng đang quay lại. Thực tế thời gian gần đây tôi cũng thấy nhiều thương hiệu bắt đầu khảo sát lại vị trí, đặc biệt là các brand vốn mạnh online.

Nhưng cuối cùng thì câu chuyện này không phải là online thắng offline hay offline thắng online. Mỗi doanh nghiệp sẽ có một chiến lược khác nhau. Có thương hiệu phù hợp với online, có thương hiệu cần hệ thống cửa hàng mạnh, và cũng có nhiều thương hiệu chọn mô hình kết hợp cả hai. Điều quan trọng nhất không phải là chọn kênh nào, mà là hiểu rõ khách hàng của mình và thiết kế trải nghiệm phù hợp với họ.

Thế giới bán lẻ đang thay đổi rất nhanh. Những gì từng hiệu quả ngày hôm qua chưa chắc còn hiệu quả vào ngày mai. Và có lẽ đó cũng là lý do vì sao những thương hiệu như Coolmate bắt đầu bước ra khỏi online để thử nghiệm thêm một kênh mới. Không phải vì online không còn tốt nữa, mà vì bán lẻ hôm nay là câu chuyện của hệ sinh thái nhiều kênh – nơi online và offline hỗ trợ lẫn nhau.

Mấy hôm trước tôi đi xem một mặt bằng ở khu Bắc Hải để mở thêm điểm cho một trung tâm dạy vẽ mà tôi đang cố vấn. Mặt bằng đẹp, kết cấu ổn, giá thuê cũng hợp lý, nói thật là nếu đi theo “cảm giác thị trường” thì gần như có thể chốt luôn, chỉ còn vài điều khoản nhỏ nữa là ký. Nhưng ngay lúc đó bạn Founder hỏi tôi một câu rất ngắn: “Có cắn sale cửa hàng Tân Bình không anh?”. Tôi khựng lại, vì theo suy nghĩ thông thường thì hai khu này bị ngăn bởi kênh Nhiêu Lộc nên mình hay mặc định là không ảnh hưởng nhiều, nhưng kinh nghiệm làm chuỗi cho tôi hiểu một điều: cảm giác địa lý thường sai, hành vi di chuyển của khách hàng mới là thứ quyết định.

Tôi mở Mapdy, vẽ vùng di chuyển theo xe máy trong khoảng 5–10 phút như trong hình, và kết quả rất rõ: hai vùng này overlap mạnh, nghĩa là cùng một tệp khách có thể đi đến cả hai cửa hàng trong cùng một khoảng thời gian. Nói dễ hiểu, đây không phải là mở thêm điểm để lấy thêm khách, mà là mở thêm để chia lại khách cũ. Trong retail, đây gọi là cannibalization (ăn thịt nội bộ), và theo dữ liệu ngành, nếu hai cửa hàng nằm trong bán kính di chuyển dưới 10 phút, tỷ lệ “cắn sale” có thể lên tới 20–70% tùy ngành và hành vi tiêu dùng.

Tôi lấy luôn ví dụ rất thực tế để bạn dễ hình dung: cửa hàng A đang làm 600 triệu/tháng, mở thêm cửa hàng B, sau đó A còn 400 triệu, B làm 200 triệu, nhìn qua tưởng là có thêm 200 triệu doanh thu, nhưng thực chất tổng vẫn là 600 triệu, không tăng, trong khi chi phí thuê, nhân sự và vận hành đều tăng lên, tức là lợi nhuận giảm. Đây là cái bẫy mà rất nhiều chủ cửa hàng gặp phải nhưng không nhận ra, vì họ thấy cửa hàng mới vẫn có doanh thu nên nghĩ là mở đúng, nhưng không nhìn tổng hệ thống.

Sai lầm lớn nhất ở đây là nhiều người chỉ nhìn mặt bằng đẹp, giá tốt, đông người qua lại mà không trả lời được câu hỏi quan trọng nhất: khách này là khách mới hay khách của mình? Nếu không có dữ liệu vùng di chuyển, không nhìn được catchment area như hình, thì gần như không thể trả lời chính xác. Và thực tế, rất nhiều “rào cản” như kênh, đường lớn, hay cảm nhận khoảng cách… không còn nhiều ý nghĩa khi hành vi di chuyển bằng xe máy trong nội đô rất linh hoạt.

Cuối cùng team quyết định không thuê mặt bằng Bắc Hải, không phải vì nó không tốt, mà vì mở ra không tạo thêm giá trị. Insight rất đơn giản nhưng nhiều người bỏ qua: mở thêm cửa hàng không phải để có thêm cửa hàng, mà là để có thêm khách. Nếu không có thêm khách, bạn chỉ đang chia lại chiếc bánh cũ. Và đôi khi, quyết định không mở… lại là quyết định giúp bạn kiếm được nhiều tiền nhất.

Thị trường bán lẻ Việt Nam đang tăng, nhưng không phải ai mở thêm cửa hàng cũng thắng.Đây là điều tôi nghĩ rất nhiều khi đọc báo cáo Modern Trade 2026 của Q&Me.

Ở bề mặt, bức tranh nhìn khá đẹp. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2025 ước đạt 7.008.932 tỷ đồng, tăng 9% so với năm trước. Riêng bán lẻ hàng hóa đạt 5.335.113 tỷ đồng, tăng 8%. Ăn uống lưu trú tăng 13%. Du lịch tăng tới 33%. Nói cách khác, sức mua đang còn, dòng tiền tiêu dùng vẫn chạy, và Việt Nam vẫn là một thị trường đủ hấp dẫn để nhiều chuỗi tiếp tục mở rộng.

Nhưng đọc kỹ hơn, tôi thấy một sự thật rất đáng suy nghĩ:thị trường tăng không đồng nghĩa mặt bằng nào cũng tốt, và ngành tăng không đồng nghĩa thương hiệu nào mở thêm cũng đúng.

Bởi vì khi số lượng cửa hàng tăng quá nhanh, bài toán không còn là “có nên mở không”, mà là “mở ở đâu để không tự giết mình”.

Nhìn vào báo cáo này, có 5 điều rất rõ.

Điều đầu tiên, làn sóng mở rộng mạnh nhất đang không nằm ở mô hình lớn, mà nằm ở mô hình phủ mạng lưới dày, tiện lợi, tần suất mua cao. Nhóm mini-super / convenience / nhà thuốc là ví dụ rất rõ. Tổng số cửa hàng convenience store / mini super trong báo cáo đã lên 9.703 điểm năm 2026. Chỉ riêng WinMart+ từ 3.692 lên 4.592 cửa hàng trong 1 năm, tức tăng thêm 900 điểm. Bách Hóa Xanh từ 1.864 lên 2.759, tăng thêm 895 điểm. Kingfood Mart từ 96 lên 141. Trong nhóm nhà thuốc, toàn thị trường chuỗi đã lên 4.088 cửa hàng năm 2026; riêng Long Châu đạt 2.381 điểm, Pharmacity 1.065, An Khang 415.

Điều này cho thấy thứ đang thắng không chỉ là thương hiệu mạnh, mà là mô hình có thể nhân bản nhanh trên những mặt bằng “đủ dùng”, nằm gần khu dân cư, bám tần suất mua lặp lại. Đây là thay đổi rất lớn. Ngày xưa nhiều người cứ nghĩ mở chuỗi là phải chờ “góc đẹp”, “ngã tư đẹp”, “mặt tiền sang”. Nhưng dữ liệu hiện nay cho thấy nhiều ngành tăng trưởng mạnh lại sống nhờ khả năng phủ đều trong mạng dân cư, chứ không phải vài vị trí biểu diễn.

Nói thẳng hơn: với các mô hình mua thường xuyên như thực phẩm, thuốc, đồ tiện lợi, câu hỏi không còn là “nhà này đẹp không”, mà là “nhà này có nằm đúng trong bán kính tiện lợi của cụm dân cư không”.

Điều thứ hai, sự tăng trưởng đang dịch mạnh ra ngoài HCM và Hà Nội. Báo cáo lặp lại điều này ở nhiều ngành. Nhóm fast food được Q&Me ghi nhận tăng mạnh, đặc biệt ngoài HCM và Hà Nội. KFC từ 172 lên 240 cửa hàng, Lotteria từ 222 lên 262, McDonald’s từ 37 lên 47, và tổng fast food năm 2026 đạt 1.156 cửa hàng, trong đó “Others” chiếm 629 điểm, cao hơn nhiều HCM 338 và HN 189. Với nhà thuốc, khu vực “Others” đạt 2.496 cửa hàng trên tổng 4.088. Với coffee chain, khu vực “Others” cũng lên tới 2.508 cửa hàng trên tổng 5.159.

Tôi rất thích chi tiết này vì nó nói lên một điều mà nhiều người làm mở điểm vẫn hay bị chậm nhịp: cơ hội tăng trưởng không còn nằm hết ở 2 thành phố lớn. HCM và Hà Nội vẫn là nơi định hình thương hiệu, thử format, tạo độ nhận biết. Nhưng để scale, để lấy số lượng điểm, để có chi phí thuê hợp lý hơn và độ phủ thị trường rộng hơn, các chuỗi đang đánh mạnh sang tỉnh, thành cấp 2, cấp 3 và các khu đô thị vệ tinh.

Điều này kéo theo một bài toán mặt bằng hoàn toàn khác. Ở trung tâm HCM hay Hà Nội, người ta hay tranh một căn nhà vì độ nhận diện. Còn ở tỉnh, bài toán thường là đúng trục sống – đúng dòng người – đúng cụm nhu cầu – đúng mức chi trả thuê. Ai mang tư duy “nhà phố trung tâm thành phố lớn” để áp lên tỉnh rất dễ sai. Vì ở tỉnh, nhiều khi cửa hàng thắng không nằm ở con đường sang nhất, mà ở vị trí thuận đường về nhà, thuận ghé xe, gần chợ, gần bệnh viện, gần trường, gần khu dân cư mới.

Điều thứ ba, thị trường không hề tăng đồng đều; có ngành mở dày, có ngành co lại rõ rệt. Đây mới là phần người kinh doanh nên đọc thật kỹ.

Nhóm tăng mạnh gồm coffee chain, fast food, kids/baby, drugstore, mini-super. Coffee chain tăng lên 5.159 cửa hàng năm 2026; Highlands lên 928, Phúc Long 249, Starbucks 149, Katinat 120, trong khi The Coffee House giảm còn 82. Nhóm kids/baby đạt 1.449 cửa hàng, dẫn đầu là Con Cưng 1.037, Kids Plaza 192, AVAKids 91. Drugstore như đã nói tăng mạnh. Fast food tăng rõ, nhất là KFC và Lotteria.

Nhưng ở chiều ngược lại, mini store giảm còn 100 cửa hàng; thời trang giảm từ 1.442 xuống 1.263; nhóm BBQ/hotpot/others cũng giảm từ 621 xuống 602. Milktea chain truyền thống suy yếu, báo cáo chỉ ra các chuỗi nổi tiếng giảm và nhóm trà sữa giá rẻ nổi lên nhanh. Bakery/sweets nhìn chung đi ngang hoặc giảm nhẹ ở các thành phố lớn.

Vậy phải đọc thế nào?

Theo tôi, đây không phải chỉ là câu chuyện “ngành hot” hay “ngành hết thời”. Mà sâu hơn, nó phản ánh mức độ phù hợp giữa mô hình kinh doanh với chi phí mặt bằng hiện tại và tần suất hành vi tiêu dùng.

Những mô hình có tần suất mua cao, ra quyết định nhanh, ghé tiện đường, dễ nhân bản, diện tích vừa phải… sẽ chịu được bài toán thuê tốt hơn. Còn những mô hình phụ thuộc trải nghiệm dài, ticket cao, diện tích lớn, vận hành phức tạp, hoặc phải nằm ở vị trí thật đẹp mới sống được… thì chỉ cần chọn sai 1–2 thông số là lợi nhuận bốc hơi rất nhanh.

Nói cách khác, trong giai đoạn này, mặt bằng không còn là chi phí cố định đơn thuần. Nó là bộ lọc chiến lược của mô hình.

Điều thứ tư, nhiều chuỗi đang tăng số lượng, nhưng tốc độ tăng không còn là mục tiêu duy nhất; chất lượng mạng lưới đang quan trọng hơn. Chỉ cần nhìn case The Coffee House giảm từ 141 xuống 93 rồi còn 82 là đủ hiểu. Hay trong mỹ phẩm, The Body Shop và The Face Shop tiếp tục thu hẹp. Trong thời trang, nhiều chuỗi duy trì hoặc giảm. Ngược lại, những chuỗi tăng tốt thường là những chuỗi đã tìm được công thức nhân bản rõ hơn: Hasaki, Long Châu, WinMart+, Bách Hóa Xanh, Highlands, KFC…

Đây là chỗ tôi muốn nhấn mạnh với những anh chị đang chuẩn bị mở điểm:mở thêm cửa hàng không phải là dấu hiệu của thành công. Có khi nó chỉ là dấu hiệu của việc đang tiêu vốn nhanh hơn.

Câu hỏi quan trọng không phải “đối thủ đang mở bao nhiêu điểm”, mà là:

họ đang mở bằng mô hình gì?

mặt bằng tiêu chuẩn của họ là gì?

họ đánh vào hành vi mua nào?

và unit economics của mỗi điểm có thật sự bền không?

Nếu không trả lời được 4 câu đó, rất dễ bị cuốn vào ảo giác tăng trưởng.

Điều thứ năm, và cũng là điều tôi thấy quan trọng nhất với người đi thuê nhà: đọc dữ liệu ngành để hiểu mình nên tìm loại mặt bằng nào, chứ không phải để lấy cớ mở đại.

Ví dụ, nếu anh đang làm mô hình cà phê chuỗi hoặc F&B quick service, báo cáo cho thấy ngành vẫn tăng, nhưng cạnh tranh rất dày. Nghĩa là mặt bằng từ “đẹp” thôi là chưa đủ. Anh phải nhìn thêm khả năng tiếp cận, chỗ đỗ xe, hướng dòng di chuyển, bán kính dân cư, cụm văn phòng, trường học, thói quen dừng ghé. Vì một thị trường có 5.159 cửa hàng cà phê chuỗi không thưởng cho người đến muộn bằng cảm tính. Nó chỉ thưởng cho người hiểu đúng nhu cầu vi mô của từng cụm điểm.

Nếu anh làm mô hình thực phẩm tiện lợi, nhà thuốc, mẹ và bé, thì dữ liệu này lại nói rằng cơ hội nằm ở mạng lưới dân cư và vùng ngoài trung tâm. Lúc đó, tiêu chí mặt bằng phải đổi: không nhất thiết cần căn “oách”, mà cần căn đúng cụm ở, thuận dừng ghé, chi phí thuê hợp lý, có thể nhân bản hàng loạt.

Nếu anh làm thời trang hay mô hình trải nghiệm dài, dữ liệu đang cảnh báo rằng mở cửa hàng bây giờ không thể làm theo kiểu “có nhà đẹp là vô”. Bởi nhóm này đang chịu áp lực rất mạnh về hiệu suất mặt bằng. Mỗi cửa hàng phải đóng vai trò rõ ràng: flagship để làm thương hiệu, hay satellite store để chốt đơn, hay showroom để hỗ trợ online. Không rõ vai trò là rất dễ lỗ âm thầm.

Từ báo cáo này, tôi rút ra 4 bài học rất thực tế cho người đang mở điểm.

Thứ nhất, đừng nhìn tăng trưởng ngành rồi suy ra mặt bằng của mình sẽ thắng. Ngành tăng là dữ liệu vĩ mô. Mặt bằng là bài toán vi mô. Giữa hai thứ đó là cả một lớp phân tích về khách hàng, bán kính phục vụ, đối thủ, mức thuê, khả năng tiếp cận và dòng di chuyển.

Thứ hai, càng cạnh tranh, càng không được chọn điểm bằng cảm giác. Nhất là cà phê, fast food, convenience, dược phẩm. Các chuỗi lớn không mở bằng niềm tin. Họ mở bằng bộ tiêu chí, bằng mô hình tài chính, bằng tiêu chuẩn nhân bản và bằng kỷ luật loại bỏ điểm sai.

Thứ ba, thời của những chuỗi biết “phủ đúng” đang đến, không chỉ “mở nhiều”. Nhìn WinMart+, Bách Hóa Xanh, Long Châu là thấy rất rõ. Bài toán là phủ đúng cụm nhu cầu, đúng nhịp sống, đúng bán kính hành vi.

Thứ tư, một mặt bằng tốt ngày nay phải trả lời được câu hỏi kinh doanh: nó phục vụ ai, kéo khách từ đâu, tạo doanh thu kiểu gì, có mở thêm điểm gần đó được không, có cắn sale nội bộ không, và tiền thuê này có chịu nổi trong 24–36 tháng hay không.

Nếu hỏi tôi đâu là sai lầm lớn nhất của người đi mở điểm lúc này, tôi sẽ nói là:đọc tin thị trường tăng trưởng rồi đi tìm nhà, thay vì hiểu mô hình của mình trước rồi mới đi tìm đúng loại nhà.

Thị trường Việt Nam vẫn đang mở ra rất nhiều cơ hội. Báo cáo này cho thấy điều đó rất rõ. Nhưng cơ hội bây giờ không thưởng cho người nhanh tay nhất. Nó thưởng cho người đọc đúng dữ liệu, hiểu đúng thị trường, và chọn đúng mặt bằng.

Làm phát triển cửa hàng hơn 12 năm, tôi càng ngày càng thấy rõ một điều: với mô hình cửa hàng tiện lợi, câu hỏi không phải là “mặt bằng này đẹp không?”, mà là “điểm này có nằm đúng trên quỹ đạo sống hằng ngày của khách hay không?”. Và nếu nhìn vào cách các chuỗi đang đi, đặc biệt khi soi lên bản đồ, sẽ thấy một pattern rất rõ: cửa hàng tiện lợi đang bám rất sát cụm chung cư và toà nhà văn phòng.

Đây không phải là chuyện ngẫu nhiên. Đây là chiến lược.

Nhìn ở bức tranh thị trường trước. Theo số liệu Q&Me tôi đọc, riêng nhóm Convenient store / Mini Super đến năm 2026 đã lên khoảng 9.703 cửa hàng trên toàn quốc. Trong đó, các chuỗi mini-super tăng rất mạnh, đặc biệt WinMart+ 4.592 cửa hàng và Bách Hoá Xanh 2.759 cửa hàng. Còn trong nhóm cửa hàng tiện lợi theo đúng nghĩa gần với mô hình mua nhanh – ghé nhanh – tần suất cao, Circle K có 500 cửa hàng, GS25 có 318, Mini Stop 184, Family Mart 172, 7-Eleven 148. Chỉ riêng Circle K và GS25 đã có 818 cửa hàng, mà đáng chú ý là độ tập trung lớn nằm ở hai đô thị lớn: Circle K có 223 cửa hàng ở TP.HCM, 191 ở Hà Nội; GS25 có 196 ở TP.HCM, 46 ở Hà Nội.

Con số này nói lên hai chuyện rất quan trọng.

Thứ nhất, thị trường này không còn ở giai đoạn thử nghiệm nữa. Đây là một cuộc chơi đã đủ lớn để các chuỗi hiểu rất rõ mình cần bám vào đâu để sống được.

Thứ hai, sự tập trung mạnh ở Hà Nội và TP.HCM cho thấy mô hình cửa hàng tiện lợi phụ thuộc rất lớn vào mật độ đô thị, nhịp sống nhanh, khả năng tiếp cận bằng đi bộ hoặc ghé rất nhanh, và đặc biệt là nguồn cầu lặp lại nhiều lần trong ngày. Mà hai nguồn cầu đó nằm ở đâu? Nằm ở chung cư và văn phòng.

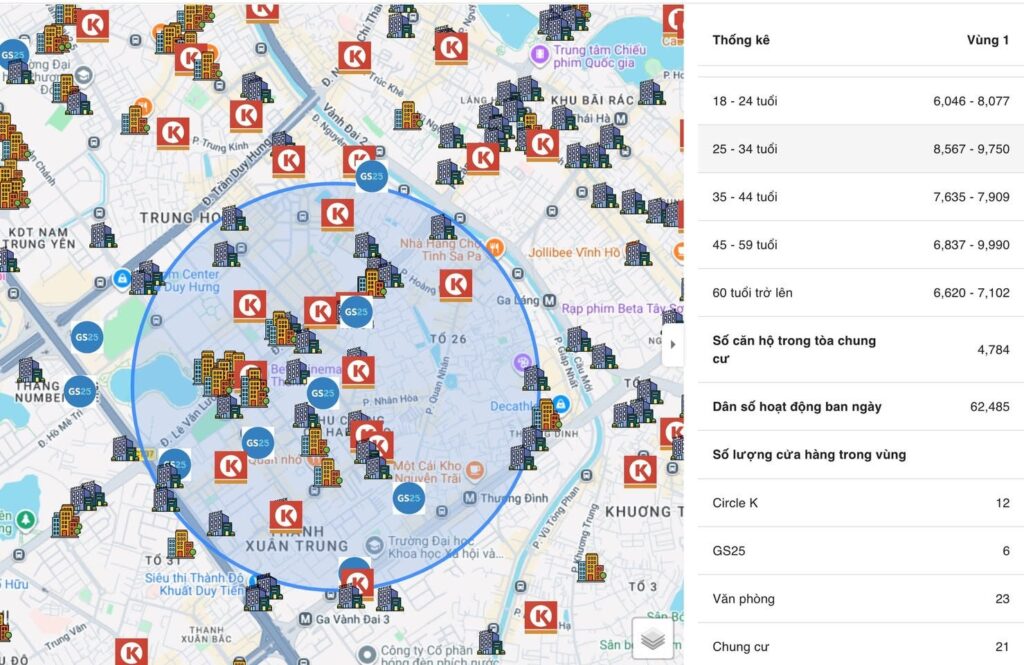

Khi tôi nhìn bản đồ, điều đập vào mắt đầu tiên không phải là số lượng logo Circle K hay GS25. Cái đáng nói hơn là cách chúng bám vào các vùng có mật độ công trình cao, cụm dân cư dày và các lõi văn phòng rõ rệt. Ở vùng khoanh trên Mapdy, trong cùng một vùng thị trường đã xuất hiện 12 cửa hàng Circle K, 6 cửa hàng GS25, đi kèm 23 toà văn phòng và 21 chung cư. Ngoài ra, khu vực này còn có 4.784 căn hộ chung cư và 62.485 dân số hoạt động ban ngày.

Đây là dữ liệu rất đắt.

Vì nếu chỉ nhìn bên ngoài, nhiều người sẽ nói đơn giản là “khu này đông nên mở nhiều”. Nhưng người làm nghề sẽ không dừng ở chữ “đông”. Mình phải tách ra cho rõ: đông ai, đông lúc nào, đông vì điều gì, và dòng tiền phát sinh từ hành vi nào.

Với cửa hàng tiện lợi, bài toán sống còn không phải là traffic thuần, mà là tần suất mua lặp lại và sự tiện trên đường di chuyển. Khách của mô hình này không phải lúc nào cũng đi mua theo kế hoạch lớn như đi siêu thị. Họ phát sinh nhu cầu rất ngắn và rất đời thường: mua nước, cà phê, đồ ăn nhanh, bữa khuya, đồ dùng cá nhân, thanh toán tiện ích, ngồi chờ, né mưa, ghé điều hoà, mua gấp một món quên chưa chuẩn bị. Tức là doanh thu của cửa hàng tiện lợi sinh ra từ rất nhiều “giao dịch nhỏ”, nhưng đổi lại cần một thứ cực kỳ lớn: nguồn cầu lặp lại liên tục quanh điểm bán.

Chung cư tạo ra phần “lặp lại” đó vào buổi sáng sớm, buổi tối, cuối tuần và các khung giờ nghỉ ngắn trong ngày. Văn phòng tạo ra phần “lặp lại” vào giờ đi làm, giờ nghỉ trưa, xế chiều, giờ tan ca và cả các nhu cầu mua gấp trong ngày. Nói cách khác, chung cư cho cửa hàng tiện lợi một tập khách cư trú, còn văn phòng cho họ một tập khách hoạt động ban ngày. Khi hai lớp này chồng lên nhau, cửa hàng gần như có doanh thu ở nhiều khung giờ hơn, thay vì chỉ sống bằng một đỉnh doanh thu duy nhất.

Đó là lý do tôi luôn nói: với cửa hàng tiện lợi, vị trí tốt không chỉ là vị trí “đông”, mà là vị trí có hai nhịp sống chồng nhau. Ban ngày có văn phòng nuôi doanh thu. Buổi tối có cư dân nuôi doanh thu. Cuối tuần vẫn còn dân cư chống lưng. Mô hình đó an toàn hơn rất nhiều so với một mặt bằng chỉ đẹp với một lớp khách.

Bây giờ quay lại số Mapdy trong vùng khoanh. 4.784 căn hộ là một nền cư dân rất đáng kể. Nếu quy đổi ra số hộ gia đình, nhu cầu mua nhỏ lẻ hằng ngày sẽ cực lớn. Không phải tất cả cư dân đều mua ở cửa hàng tiện lợi, nhưng chỉ cần một tỷ lệ nhỏ có thói quen ghé thường xuyên là đã đủ tạo ra một nền doanh thu ổn định. Trong khi đó, 62.485 dân số hoạt động ban ngày cho thấy khu này không chỉ là nơi ở, mà còn là nơi làm việc, di chuyển và tiêu dùng ban ngày rất mạnh. Đây là một chỉ số cực quan trọng, vì nó giúp mình hiểu rằng khu vực này không “ngủ” vào ban ngày. Nó có sức sống thương mại thực sự.

Rồi nhìn tiếp vào cấu trúc cạnh tranh: trong cùng một vùng có 12 Circle K và 6 GS25. Nhiều người thấy vậy sẽ nghĩ là bão hoà. Nhưng nếu hiểu logic của ngành, chưa chắc. Số lượng cửa hàng nhiều không tự động đồng nghĩa với quá tải. Nó thường phản ánh một điều trước tiên: thị trường đủ tốt để nhiều chuỗi cùng bám. Nói cách khác, nếu một khu vực không tạo ra doanh thu, sẽ không có chuyện nhiều chuỗi có kinh nghiệm vận hành thật lại cùng chen vào như vậy.

Tất nhiên, đến một mức nào đó sẽ có hiện tượng cắn sale nội bộ và áp lực cạnh tranh. Nhưng ở mô hình CVS, khoảng cách giữa các điểm thường ngắn hơn nhiều ngành khác, vì bản chất cuộc chơi là chiếm điểm chạm gần nhất. Cửa hàng tiện lợi bán “sự tiện”, mà đã bán sự tiện thì khoảng cách 200–500m đôi khi đã tạo ra khác biệt. Khách không phải lúc nào cũng trung thành với một thương hiệu bằng sản phẩm. Nhiều khi họ trung thành với điểm bán gần đường đi nhất, dễ tạt nhất, thấy đầu tiên nhất, vào nhanh nhất. Vì vậy, việc chuỗi bám dày vào chung cư và văn phòng không chỉ để hút khách, mà còn để chặn đối thủ, chiếm thói quen, và khóa vùng tiêu dùng trước khi người khác vào.

Đó là lý do tôi nói chiến lược bám chung cư và văn phòng của cửa hàng tiện lợi là một chiến lược rất logic, rất khó phản biện nếu nhìn đúng bản chất ngành.

Thứ nhất, chung cư cho mật độ hộ gia đình trên một diện tích đất nhỏ, tốt hơn rất nhiều so với nhà phố trải dài. Một toà chung cư gom hàng trăm, thậm chí hàng ngàn căn hộ vào một điểm. Nghĩa là chỉ trong bán kính đi bộ ngắn, cửa hàng đã có một tập khách cực lớn. Đó là thứ mà cửa hàng tiện lợi rất cần: không phải thị trường rộng, mà là thị trường nén.

Thứ hai, toà nhà văn phòng tạo ra lưu lượng có mục đích, khác hẳn loại traffic ngắm nhìn, dạo chơi. Dân văn phòng tiêu dùng theo nhịp rất rõ: cà phê sáng, đồ ăn nhẹ, nước uống, bữa trưa phụ, đồ dùng cá nhân, bữa xế, mua nhanh lúc tan ca. Họ không cần quá nhiều lý do để mua, chỉ cần tiện và đủ nhanh. Đây là loại nhu cầu cực hợp với convenience store.

Thứ ba, khi bám được cả hai lớp này, cửa hàng giảm rủi ro về khung giờ chết. Một điểm chỉ dựa vào văn phòng rất dễ hụt cuối tuần hoặc buổi tối. Một điểm chỉ dựa vào cư dân có thể yếu ở giờ hành chính. Nhưng khi có cả cư dân lẫn văn phòng, biểu đồ doanh thu trong ngày thường dày hơn, đẹp hơn và bền hơn.

Thứ tư, mô hình này còn giúp chuỗi tối ưu logistics và nhận diện. Khi nhiều điểm bám theo cụm đô thị giống nhau, chuỗi dễ chuẩn hoá tiêu chí chọn điểm, dễ mở rộng theo cluster, dễ quản lý giao hàng và dễ tạo cảm giác “đâu cũng thấy mình”. Với ngành tiện lợi, hiện diện thương hiệu dày đặc chính là một phần năng lực cạnh tranh.

Nhưng nói tới đây cũng phải thẳng thắn: không phải cứ gần chung cư, gần văn phòng là thắng. Đây là chỗ nhiều người ngoài ngành hay hiểu sai.

Sai lầm lớn nhất là nhìn chung cư như một cục cầu đồng nhất. Không phải chung cư nào cũng cho ra nhu cầu giống nhau. Chung cư cao cấp, chung cư trung cấp, chung cư cũ, khu có shophouse mạnh, khu cư dân nội bộ ít đi bộ xuống chân đế, hay khu có siêu thị mini trong nội khu… mỗi loại cho một hành vi tiêu dùng khác nhau. Có nơi cư dân rất đông nhưng mua tập trung ở siêu thị lớn theo tuần, rất ít ghé CVS. Có nơi cư dân trẻ, độc thân, sống nhanh, mua nhỏ lẻ cực mạnh. Có nơi đông căn hộ nhưng sức mua tại cửa hàng tiện lợi lại thấp vì đường tiếp cận bất tiện, parking khó, hoặc cửa hàng bị khuất dòng về nhà.

Sai lầm thứ hai là nhìn văn phòng như một chỉ số cộng thêm cho đẹp. Thực tế, không phải cứ nhiều toà nhà là tốt. Phải nhìn loại văn phòng nào, quy mô ra sao, tỷ lệ lấp đầy thế nào, tập nhân sự là ai, khung giờ hoạt động ra sao, có lõi ăn uống cạnh tranh mạnh không, và quan trọng nhất: dòng di chuyển từ toà nhà ra ngoài đang đổ về hướng nào. Văn phòng bên kia đường nhưng khách không tiện băng qua thì cũng gần như vô nghĩa.

Sai lầm thứ ba là nhìn số lượng đối thủ mà không hiểu bối cảnh. Có khu 5 cửa hàng đã quá dày. Có khu 15 cửa hàng vẫn còn đất sống. Vấn đề không nằm ở con số tuyệt đối, mà nằm ở tổng cầu, cấu trúc tiếp cận, và mức độ phân mảnh của dòng khách. Với Mapdy, cái hay là không chỉ đếm đối thủ, mà còn nhìn được họ đang bám vào lớp cầu nào, và khu nào đang thực sự là “đất sống” của mô hình.

Tôi muốn nhấn mạnh thêm một điểm mà người làm phát triển cửa hàng phải cực kỳ tỉnh: cửa hàng tiện lợi không đơn giản là bám vào chung cư và văn phòng, mà là bám vào sự giao nhau giữa nơi ở – nơi làm việc – tuyến di chuyển. Chung cư và văn phòng chỉ là hai cục nam châm lớn. Còn để chọn đúng điểm mở, vẫn phải soi thêm tầm nhìn mặt bằng, hướng tiếp cận, điểm dừng xe, khả năng ghé nhanh, góc thấy biển hiệu, mặt tiền có đón được dòng đi bộ hay không, và dòng về nhà buổi tối có đi qua trước cửa không. Nói cách khác, dữ liệu giúp chọn đúng vùng. Còn thắng hay không còn nằm ở việc chọn đúng điểm hạ cánh trong vùng đó.

Nếu nhìn từ góc độ chiến lược chuỗi, tôi cho rằng điều các chuỗi tiện lợi đang làm không chỉ là “mở cửa hàng ở nơi đông dân”. Họ đang xây một mạng lưới phủ lên những vùng đô thị có nhịp sống nhanh nhất. Bám chung cư để giữ tệp khách cư trú. Bám văn phòng để lấy dòng tiêu dùng ban ngày. Bám theo cụm để tăng mật độ hiện diện. Và đặt cửa hàng ở những vị trí khách có thể ghé mà gần như không cần suy nghĩ.

Đó là lý do tôi không xem cửa hàng tiện lợi là mô hình bán hàng đơn thuần. Đây là mô hình chiếm quyền tiện lợi trong đời sống đô thị.

Và nếu đọc lại bộ số liệu anh gửi, mọi thứ rất khớp với nhau. Q&Me cho thấy thị trường đã đủ lớn, đủ cạnh tranh và các chuỗi lớn vẫn đang bám mạnh ở hai đô thị lớn. Mapdy cho thấy trong một vùng thị trường điển hình đã có sẵn cấu trúc mà cửa hàng tiện lợi rất thích: 4.784 căn hộ, 62.485 dân số hoạt động ban ngày, 23 toà văn phòng, 21 chung cư, cùng sự hiện diện dày của Circle K và GS25. Đây không phải là bức tranh của ngẫu hứng. Đây là bức tranh của một chiến lược mở điểm dựa trên logic cầu rất rõ ràng.

Kết lại ngắn gọn thế này: cửa hàng tiện lợi thắng không phải vì họ bán rẻ nhất, cũng không phải vì mặt bằng nào họ vào cũng đẹp. Họ thắng vì họ hiểu một điều rất căn bản của bán lẻ đô thị: muốn có doanh thu lặp lại, phải bám vào nơi con người lặp lại cuộc sống của họ. Và ở các thành phố lớn, nơi điều đó diễn ra rõ nhất chính là chung cư và toà nhà văn phòng. Và họ đến vì TIỆN & LỢI như đúng cái tên chúng ta vẫn gọi nó.

Ngồi làm việc, ông anh gửi cho mình một cái clip phân tích chuyện trả mặt bằng ở đường Hồ Văn Huê, nghe xong thì có vẻ hợp lý.Thực ra câu chuyện các cửa hàng rút khỏi tuyến này đã diễn ra từ 3–4 năm trước rồi, chứ không phải bây giờ mới xảy ra. Nhưng cứ mỗi lần thấy vài tuyến trống là lại có một làn sóng kết luận thị trường khó, mặt bằng trả hàng loạt, nghe thì hợp lý nhưng lại không phản ánh đúng bức tranh hiện tại.

Nếu nhìn lại hơn chục năm trước, khi online chưa phát triển, khách hàng vẫn đi tìm cửa hàng trực tiếp thì mô hình “tuyến phố chuyên ngành” hoạt động rất tốt. Thời trang tập trung ở Nguyễn Trãi, Lê Văn Sỹ; F&B ở Phan Xích Long; áo cưới ở Hồ Văn Huê… Nhưng bây giờ hành vi đã thay đổi, khách hàng tìm trên điện thoại trước rồi mới quyết định đi đâu. Những tuyến như Hồ Văn Huê lại thêm một vấn đề lớn là không thuận tiện tiếp cận, khó dừng xe, không nằm trên dòng chảy di chuyển chính, nên việc thương hiệu rút đi là điều đã được báo trước từ lâu. Việc đào lại câu chuyện này để nói thị trường đang khó là chưa đúng bối cảnh.

Còn nếu nhìn vào thực tế hiện tại thì câu chuyện lại ngược lại hoàn toàn. Mặt bằng đẹp bây giờ không hề dễ tìm, thậm chí phải nói là khan hiếm. Chính mình và anh em làm nghề đi tìm điểm mở cửa hàng vẫn đang rất chật vật, không phải cứ có tiền là có chỗ. Có những case rất rõ: hôm qua chủ nhà còn rao 70 triệu, hôm sau đã đẩy lên 80 triệu, và vẫn có người hỏi thuê. Đây không còn là câu chuyện cá biệt mà là dấu hiệu của một chu kỳ tăng giá đang quay lại.

Vì sao lại như vậy? Thực ra có 3 lực đang đẩy thị trường lên cùng lúc.

Thứ nhất là làn sóng quay lại offline của các thương hiệu từng bán online. Sau một thời gian phụ thuộc vào sàn, chi phí ngày càng cao, nhiều bên nhận ra phí nền tảng và quảng cáo có thể chiếm tới 20–30% doanh thu, nên bắt đầu mở cửa hàng để tối ưu lại lợi nhuận.

Thứ hai là các chuỗi lớn vẫn tiếp tục mở rộng rất mạnh. Chỉ riêng nhóm cửa hàng tiện lợi và mini mart ở Việt Nam đã gần 10.000 điểm, trong đó WinMart+ hơn 4.500 cửa hàng, chưa kể các chuỗi F&B như Highlands, Phúc Long, Katinat… mỗi năm vẫn mở thêm hàng chục đến hàng trăm điểm mới. Những thương hiệu này đi đến đâu là mặt bằng khu đó bị kéo giá lên đến đó.

Thứ ba là làn sóng thương hiệu quốc tế quay lại Việt Nam sau dịch, họ không đi lẻ mà đi theo cụm, theo chiến lược dài hạn và sẵn sàng trả giá cao để giữ vị trí. Và đơn cử như là chuỗi trà sữa của TQ mới vào với những vị trí hàng trăm triệu/tháng. Và trên báo chí vừa rồi nói vị vua burger đóng hết cửa hàng thì lại có ông lớn khác thông tin vào VN.

Điểm nguy hiểm nhất là cuộc chơi đã thay đổi mà nhiều người chưa nhận ra. Ngày xưa bạn mở quán dạy vẽ thì chỉ cạnh tranh với các lớp dạy vẽ, mở gym thì cạnh tranh với gym. Còn bây giờ, bạn đang cạnh tranh mặt bằng với cả những chuỗi lớn trong F&B, với các brand online nhiều tiền, với cả thương hiệu quốc tế. Cuộc chơi không còn là cùng ngành nữa, mà là ai chịu được chi phí cao hơn và lâu hơn. Và trong cuộc chơi đó, người hưởng lợi nhiều nhất lại không phải người kinh doanh, mà là chủ nhà.

Có một điều rất thật trong thị trường Việt Nam: giá mặt bằng có thể đứng lại một thời gian, nhưng gần như không giảm. Khi thị trường chững thì bạn thấy nhiều chỗ trống, nhưng khi dòng tiền quay lại thì giá bật lên rất nhanh. Nên nếu nhìn đúng bản chất, không phải thị trường đang chết, mà là thị trường đang chuyển pha, và cơn say giá mặt bằng đang rục rịch quay lại.

Với những ai đang chuẩn bị mở quán lúc này, câu hỏi quan trọng không còn là “thuê bao nhiêu tiền” nữa, mà là mô hình của mình có chịu được bài toán chi phí này không. Vì phần lớn sai lầm không nằm ở lúc đi tìm mặt bằng, mà nằm ở chỗ ký xong rồi mới nhận ra mình đang bước vào một cuộc chơi lớn hơn rất nhiều so với những gì mình tưởng ban đầu.

Tôi vừa đọc bài về “chuỗi 40.000 cửa hàng tiện lợi Trung Quốc chuẩn bị vào Việt Nam”, và nếu nói thật thì cảm giác của tôi không phải là lo, mà là… thấy quen. Thị trường này đã chứng kiến quá nhiều “làn sóng lớn” vào rồi, và phần lớn câu chuyện không kết thúc giống như kỳ vọng ban đầu. Nghe 40.000 cửa hàng thì rất ghê, nhưng cần hiểu rõ: đó là quy mô ở Trung Quốc, còn tại Việt Nam thì hiện tại họ mới chỉ đang thử nghiệm vài điểm. Và trong ngành này, giữa có mô hình lớn ở nước ngoài và thành công ở Việt Nam là hai câu chuyện hoàn toàn khác nhau.

Nếu nhìn lại lịch sử, chúng ta không thiếu case để học. Như Shop&Go, từng có gần 90 cửa hàng sau hơn 10 năm hoạt động, nhưng cuối cùng bán lại toàn bộ hệ thống với giá 1 USD. Hay Auchan, một tập đoàn bán lẻ lớn của Pháp, vào Việt Nam với kế hoạch bài bản, đầu tư hàng chục triệu USD, nhưng chỉ sau vài năm đã phải rút lui và chuyển nhượng toàn bộ hệ thống. Rồi gần đây báo chí cũng đưa tin Burger King đóng cửa toàn bộ, anh em trong ngành cũng nói tôi cũng có chuỗi ăn vặt TQ đang đóng khá nhiều…Đó là những doanh nghiệp không thiếu tiền, không thiếu kinh nghiệm, nhưng vẫn thất bại. Lý do không nằm ở quy mô, mà nằm ở việc không hiểu đủ sâu thị trường và đặc biệt là sai ở khâu chọn vị trí cứ đẩy giá thuê thật cao để mở rộng.

Ở Việt Nam, bài toán khó nhất không phải là vận hành hay marketing, mà là mặt bằng. Thực tế hiện nay, những vị trí “đúng” gần như đã được các chuỗi lớn giữ từ sớm như Circle K, GS25, 7-Eleven, WinMart+ hay Bách Hóa Xanh. Theo số liệu gần đây, riêng WinMart+ đã có hơn 4.500 cửa hàng, Bách Hóa Xanh gần 2.700 cửa hàng, toàn thị trường cửa hàng tiện lợi và mini mart đã gần chạm mốc 10.000 điểm bán. Điều này có nghĩa là phần “đất đẹp” của thị trường đã được chia khá nhiều rồi, người đến sau gần như chắc chắn phải chấp nhận một trong ba điều: trả giá thuê cao hơn, chọn vị trí kém hơn, hoặc mất rất nhiều thời gian để xây lại mạng lưới.

Và khi có thêm một ông lớn nhảy vào, điều chắc chắn sẽ xảy ra là giá thuê tiếp tục bị đẩy lên. Tôi đã trực tiếp quan sát ở nhiều tuyến phố tại TP.HCM, chỉ cần 2–3 chuỗi cạnh tranh cùng một trục đường, giá thuê có thể tăng 20–50% trong vòng 1–2 năm. Trong khi đó, mô hình cửa hàng tiện lợi lại có biên lợi nhuận không cao, thường dao động khoảng 20–30% ở cấp độ gross margin, nhưng sau khi trừ chi phí thuê, nhân sự, điện nước, vận hành 24/7… thì lợi nhuận ròng thực tế rất mỏng. Điều này dẫn đến một nghịch lý: càng mở nhanh mà chọn sai vị trí, càng lỗ nhanh.

Một sai lầm mà tôi thấy lặp lại rất nhiều là “scale quá sớm”. Khi một mô hình chạy được vài điểm đầu, nhiều doanh nghiệp có xu hướng mở rộng nhanh để chiếm thị phần. Nhưng nếu không có bản đồ mở điểm rõ ràng, không kiểm soát được bán kính và sự chồng lấn khách hàng, thì các cửa hàng sẽ bắt đầu ăn thịt lẫn nhau. Đây là lý do vì sao nhiều chuỗi nhìn bên ngoài rất đông cửa hàng, nhưng bên trong dòng tiền lại rất căng. Và khi dòng tiền không chịu nổi, giai đoạn “lọc” sẽ bắt đầu: đóng điểm, cắt lỗ, thậm chí rút khỏi thị trường.

Thị trường Việt Nam có một quy luật rất rõ: luôn có chu kỳ Thổi phồng gây chú ý → Mở nhanh → Lọc → Đóng. Làn sóng cửa hàng đồng giá 19k trước đây là một ví dụ điển hình, mở rất nhanh, phủ rất rộng, nhưng sau đó biến mất gần như toàn bộ vì không chịu nổi áp lực chi phí và mặt bằng. Câu chuyện cửa hàng tiện lợi cũng không nằm ngoài quy luật đó, chỉ khác là quy mô lớn hơn và tốc độ có thể nhanh hơn.

Cá nhân tôi không nghĩ việc một chuỗi Trung Quốc vào là điều tiêu cực. Ngược lại, nó sẽ làm thị trường cạnh tranh hơn và chuyên nghiệp hơn. Nhưng cũng chính vì vậy, nó sẽ khiến cuộc chơi khắc nghiệt hơn rất nhiều. Giá thuê cao hơn, tiêu chuẩn vận hành cao hơn, và sai lầm sẽ đắt hơn. Và trong bối cảnh đó, không phải ai nhiều tiền hơn sẽ thắng, mà là ai hiểu thị trường hơn, chọn đúng vị trí hơn và đi đường dài tốt hơn.

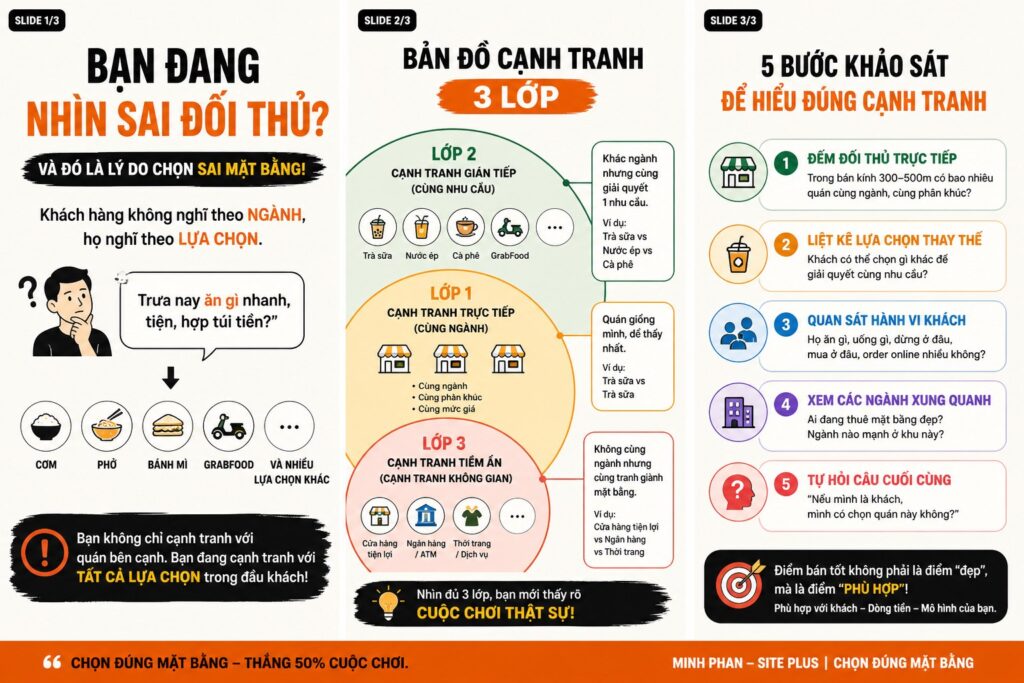

Tôi đi khảo sát với khách hàng rất nhiều và gần như 10 người thì 8 người bắt đầu bằng một câu giống nhau: “xung quanh có bao nhiêu quán giống mình?”. Câu này không sai, nhưng nó quá thiếu. Và nếu chỉ dựa vào đó để ra quyết định, gần như bạn đang đặt cược tiền vào một bức tranh chưa đầy đủ.

Vấn đề nằm ở chỗ: mình nhìn cạnh tranh theo ngành, còn khách hàng lại ra quyết định theo “lựa chọn tại thời điểm đó”. Theo một số báo cáo thị trường F&B tại Việt Nam (iPOS 2025), một người tiêu dùng đô thị có thể có 5–10 lựa chọn ăn/uống khác nhau trong bán kính 1–1.5km (≈ 5 phút chạy xe máy). Nghĩa là khi bạn mở một quán ăn, bạn không chỉ cạnh tranh với 2–3 quán giống mình, mà thực tế đang cạnh tranh trong một “menu lựa chọn” lớn hơn rất nhiều. Và dữ liệu hành vi tiêu dùng cũng cho thấy: hơn 60% quyết định ăn uống là quyết định nhanh (impulse), không có kế hoạch trước, tức là ai “thuận tiện hơn” sẽ thắng.

Vì vậy, nếu chỉ đếm đối thủ trực tiếp, bạn đang bỏ qua phần lớn cuộc chơi.

Khi làm thực tế, tôi luôn nhìn cạnh tranh theo 3 lớp, và mỗi lớp đều có dữ liệu để kiểm tra lại, không phải cảm tính.

Lớp 1 là cạnh tranh trực tiếp – cùng ngành, cùng phân khúc. Đây là thứ dễ thấy nhất: trà sữa vs trà sữa, cà phê vs cà phê. Bạn có thể đo rất nhanh bằng vài chỉ số: số lượng cửa hàng trong bán kính 300–500m, mức giá trung bình (ví dụ trà sữa phổ biến 30k–60k), lượng khách giờ cao điểm (đếm flow trong 15–30 phút). Một khu mà trong bán kính 300m có trên 5–7 quán cùng phân khúc thì gần như đã bắt đầu bão hòa về nhận diện. Nhưng nghịch lý là: lớp này rõ nhất, lại không quyết định thắng thua, vì tất cả đều đang nhìn giống nhau.

Lớp 2 là cạnh tranh gián tiếp – cùng nhu cầu, khác ngành. Đây là lớp mà đa số bỏ qua nhưng lại ảnh hưởng trực tiếp đến doanh thu. Ví dụ rất cụ thể: theo dữ liệu từ các nền tảng giao đồ ăn, tại TP.HCM, một người dùng trung bình có thể thấy 20–50 lựa chọn món ăn chỉ trong một lần mở app, trong bán kính 2–3km. Nghĩa là quán của bạn không chỉ cạnh tranh với hàng xóm, mà còn cạnh tranh với cả “bếp online” cách đó vài km. Một số insight quan trọng cần nhìn:

– Nhóm “tiện lợi – không di chuyển”: GrabFood, ShopeeFood

Nếu bạn mở quán nước mà khu đó khách có xu hướng order online nhiều (có thể quan sát qua lượng shipper đứng chờ, tần suất giao hàng), thì khả năng cao bạn đang thua ngay từ đầu dù xung quanh không có quán giống mình. Đây là lý do nhiều mặt bằng “không có đối thủ trực tiếp” nhưng vẫn ế – vì họ đang thua ở lớp 2.

Lớp 3 là cạnh tranh tiềm ẩn – cạnh tranh không gian. Đây là lớp cực kỳ quan trọng khi làm mặt bằng nhưng ít người để ý. Một vị trí đẹp ngoài đường không chỉ dành cho F&B. Theo dữ liệu thị trường bán lẻ Việt Nam, các ngành có khả năng trả giá thuê cao thường là: ngân hàng, chuỗi tiện lợi, trà sữa, dược phẩm, thời trang fast fashion. Ví dụ thực tế: WinMart+, Bách Hóa Xanh, Circle K… hiện có hàng ngàn cửa hàng (WinMart+ hơn 4.500, BHX hơn 2.700 điểm). Những chuỗi này có thể chấp nhận giá thuê cao hơn F&B nhỏ lẻ vì họ tối ưu theo chuỗi. Nghĩa là khi bạn đi thuê mặt bằng, bạn không chỉ cạnh tranh với quán ăn, mà đang cạnh tranh với những mô hình có “lực tài chính” mạnh hơn.

Từ lớp 3 này sẽ dẫn đến 2 hệ quả rất rõ: một là giá thuê bị đẩy lên vượt khả năng chịu đựng của mô hình (ví dụ một mặt bằng 30–50 triệu/tháng nhưng doanh thu kỳ vọng của bạn chỉ chịu được 20–25%), hai là bạn thuê được nhưng vị trí đó “sinh ra không dành cho mình” (ví dụ vị trí phù hợp ăn nhanh nhưng bạn lại mở quán ngồi lâu). Rất nhiều người nhầm giữa “đẹp” và “phù hợp” ở chỗ này.

Để bạn dễ hình dung, tôi tóm lại nhanh cách đọc 3 lớp này bằng checklist thực tế:

– Lớp 1 (trực tiếp): trong 300–500m có bao nhiêu quán cùng ngành? giá trung bình bao nhiêu? giờ cao điểm đông mức nào?

– Lớp 2 (gián tiếp): khách ở đây đang ăn/uống gì ngoài ngành của mình? có bao nhiêu lựa chọn dưới 50k? tỷ lệ order online cao không?

– Lớp 3 (tiềm ẩn): những ngành nào đang chiếm vị trí đẹp? giá thuê khu này do ngành nào “dẫn dắt”? mô hình của mình có match với logic đó không?

Khi đi khảo sát, tôi thường thêm một bước rất quan trọng: đứng 15–30 phút và chỉ quan sát. Đếm số người dừng lại, số người đi ngang, số xe có thể tấp vào, số shipper xuất hiện. Những con số này tuy đơn giản nhưng phản ánh rất rõ dòng tiền. Ví dụ một vị trí có 200–300 xe/15 phút nhưng không có điểm dừng thì gần như vô nghĩa với F&B. Ngược lại, một vị trí chỉ 100–150 xe nhưng dừng được, quay đầu được, lại có thể hiệu quả hơn.

Cách tiếp cận của tôi không phải là “chọn giúp bạn mặt bằng”, mà là giúp bạn nhìn đúng cuộc chơi. Vì một khi bạn nhìn sai, mọi phân tích phía sau đều sai theo. Thay vì hỏi “có bao nhiêu đối thủ”, hãy đổi sang câu hỏi: “khách ở đây có bao nhiêu lựa chọn, và mình có phải là lựa chọn tốt nhất không?”. Khi trả lời được câu này bằng dữ liệu (không phải cảm giác), quyết định sẽ rõ ràng hơn rất nhiều.

Kết lại một ý rất quan trọng: chọn sai mặt bằng không phải vì thiếu may mắn, mà vì thiếu góc nhìn. Khi bạn chỉ nhìn đối thủ trực tiếp, bạn đang bỏ qua phần lớn thị trường. Khi bạn nhìn đủ 3 lớp – trực tiếp, gián tiếp và tiềm ẩn – bạn sẽ thấy rõ một điều: điểm bán tốt không phải là điểm bán “đẹp”, mà là điểm bán phù hợp với hành vi khách hàng, với dòng tiền của khu vực và với chính mô hình của bạn. Và cái “phù hợp” đó không đến từ cảm giác, nó đến từ cách đọc đúng cạnh tranh ngay từ đầu.

Tuần trước, nhân sự bên tôi đi xử lý mặt bằng mới ở Quận 10, nhà trông ngon: 1 trệt 1 lầu, vị trí đẹp, chủ nhà thân thiện.

Tưởng đâu chốt được một mặt bằng nhẹ nhàng mà ai ngờ lên phường xin phép sửa chữa nhỏ, bị “đứng hình” là nhà này trong giấy tờ chỉ có 1 trệt, phần lầu là xây sai, chưa hoàn công. Giờ không được sửa, không được cải tạo gì hết, tá hoả thiệt sự nhưng may mà còn chưa đổ tiền thi công. May hơn nữa là chủ nhà chịu hợp tác, hỗ trợ làm lại trích lục, hiện trạng, bổ sung hồ sơ pháp lý.

Nhưng giả sử chủ nhà không thiện chí thì sao?cả team đổ vốn, decor, lên kế hoạch khai trương – chỉ để vướng pháp lý rồi… cuốn gói về.

Những lầm tưởng thường gặp khi đi ký hợp đồng thuê nhà

1. Nhà đang sử dụng bình thường là hợp pháp rồi → Sai, nhiều căn nhà xây sai phép, chưa hoàn công, hoặc đang thế chấp ngân hàng – nhưng vẫn có thể đang có người ở.

Vẫn có người cho thuê.

Bạn thấy sinh hoạt bình thường, nhưng thật ra căn nhà đó… không đủ điều kiện kinh doanh. Mở quán trong căn nhà “giấy tờ đang lỡ cỡ” là xác định không xin được giấy phép, không lên được thủ tục đăng ký kinh doanh, thậm chí có thể bị thanh tra cưỡng chế bất cứ lúc nào.

2. Thấy người khác từng thuê rồi chắc an toàn→ Cực nguy hiểm.

Rất nhiều căn bị sang tay nhiều lần vì người cũ phát hiện có vấn đề – rồi âm thầm rút lui.

Bạn mới vào, không hỏi kỹ, không kiểm tra, lại đâm đầu vô tiếp.Kinh nghiệm xương máu là vì thấy quán cũ từng bán bánh mì ở đây mà nghĩ mình mở bún đậu cũng được, hãy hỏi rõ lý do bên trước dọn đi. Không thì chính bạn sẽ là bên trước tiếp theo.

3. Có hợp đồng thuê là đủ pháp lý rồi → Chưa đủ, hợp đồng thuê chỉ là 1 phần mà phải có thêm:

• Giấy tờ nhà đất bản gốc (không chỉ photo)

• Xác minh chủ sở hữu thật sự

• Thông tin quy hoạch khu vực

• Giấy phép xây dựng / hoàn công (nếu có xây thêm)

• Mục đích sử dụng đất phù hợp

Nếu bạn mở quán ăn, mà căn nhà nằm trên đất nông nghiệp hoặc đất ở riêng lẻ, thì dễ bị “đánh úp” bất cứ lúc nào.

4. Chủ nhà nói miệng sẽ bổ sung giấy tờ sau cũng được→ Tin là chết.

Nhiều ca anh cứ yên tâm, khi nào cần giấy phép thì chị làm cho, đến lúc cần thì… bặt vô âm tín. Bạn đầu tư vài trăm triệu, đến lúc cần giấy đăng ký kinh doanh – không làm được gì, không có văn bản, không hứa hẹn và hợp đồng phải ghi rõ trách nhiệm hoàn thiện giấy tờ trước khi thi công hoặc khai trương. Không có là out.

5. Nhà trong hẻm, nhỏ xíu, chắc không bị kiểm tra đâu→ Lầm.

Quy mô nhỏ không miễn trừ bạn khỏi rủi ro pháp lý, có những căn dính quy hoạch treo, hoặc nằm trong khu giới hạn kinh doanh ngành nghề ăn uống và bạn càng giấu – càng bị để ý.

Bạn không cần biết hết luật. Nhưng bạn cần biết rõ: chỗ mình sắp mở quán có đúng luật không.

Giấy tờ không chỉ là mấy tờ A4 – mà là căn cứ để bảo vệ tiền bạc, thời gian, công sức của bạn và đỡ mất tiền ngu. Đỡ mất giấc ngủ.