(Bài 3 trong chuỗi “Đọc bản đồ Highlands Coffee”)

Cuối bài trước tôi đặt một câu hỏi: thành phố nào đang mang lại nhiều tiền nhất cho Highlands Coffee — mà không phải là thành phố nhiều người nghĩ?

Hầu hết mọi người sẽ trả lời: TP.HCM. Thành phố lớn nhất, đông dân nhất, năng động nhất. Nhưng khi tôi đọc kỹ báo cáo tài chính của Jollibee Foods Corporation — công ty mẹ nắm 60% cổ phần Highlands — kết hợp với dữ liệu vị trí trên Mapdy, câu trả lời tôi nghiêng về là: Hà Nội đang cho Highlands biên lợi nhuận tốt nhất, không phải HCM.

Không phải vì Hà Nội có nhiều cửa hàng hơn. Mà vì Hà Nội là thị trường Highlands gần như không phải chiến đấu với ai — và trong kinh doanh, thị trường không có đối thủ mới là thị trường sinh ra tiền thật sự.

Để giải thích tại sao, tôi cần kể câu chuyện của từng thành phố và đặt nó cạnh những con số từ báo cáo.

Trước khi đi vào từng thị trường, có một vài số liệu nền tôi muốn dẫn ra để bài này có cơ sở thực chứ không chỉ là phân tích cảm tính.

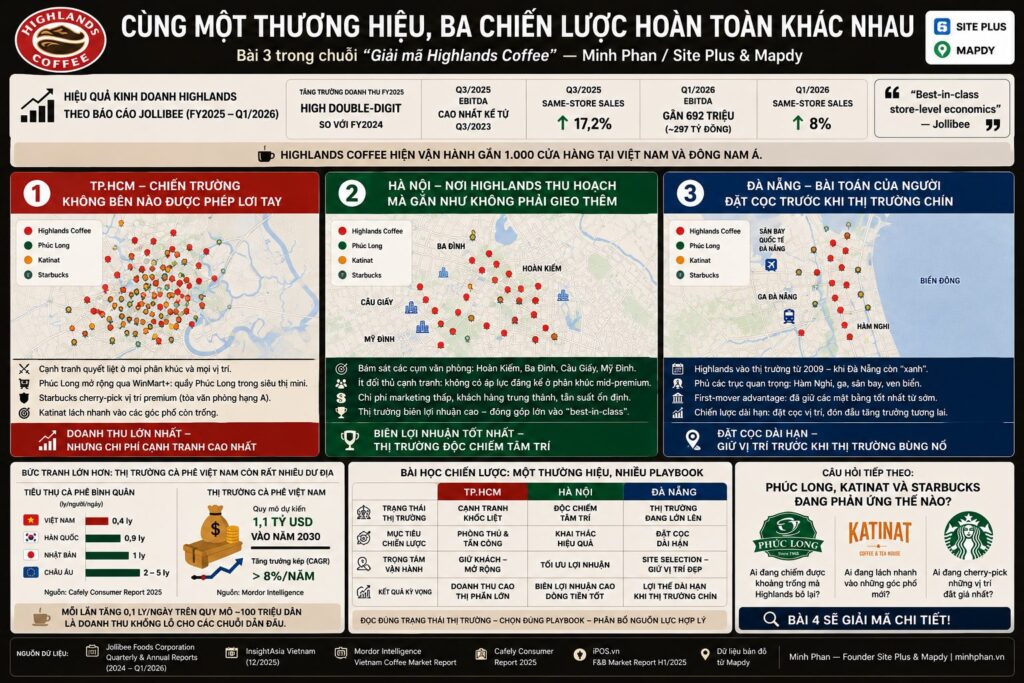

Jollibee công bố FY2025, Highlands Coffee tăng trưởng doanh thu ở mức high double-digit so với FY2024. Riêng Q3/2025, EBITDA đạt PHP 666 triệu (~11,3 triệu USD) — mức cao nhất theo quý kể từ Q3/2023 khi Jollibee bắt đầu tách báo cáo riêng cho Highlands. Same-store sales trong quý đó tăng 17,2% — con số mà bất kỳ chuỗi nào trong ngành cũng phải thèm. Sang Q1/2026, EBITDA đạt gần PHP 692 triệu (~297 tỷ đồng), same-store sales tiếp tục tăng 8%. Jollibee dùng cụm từ “best-in-class store-level economics” để mô tả Highlands — nghĩa là hiệu quả kinh doanh tại từng điểm thuộc nhóm tốt nhất trong toàn danh mục đầu tư của tập đoàn.

Đây không phải con số ngẫu nhiên. Nó là kết quả của một hệ thống chọn điểm và vận hành đã được tối ưu qua nhiều năm. Và để hiểu tại sao hệ thống đó hoạt động tốt đến vậy, phải nhìn vào bản đồ Mapdy theo từng thị trường.

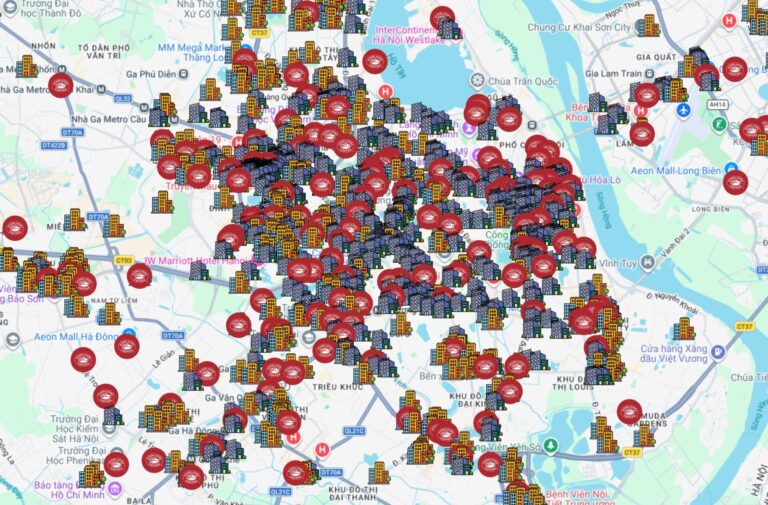

TP.HCM — Chiến trường không bên nào được phép lơi tay

Nhìn vào bản đồ Mapdy tại TP.HCM, thứ tôi thấy là cuộc cạnh tranh đang diễn ra ở nhiều tầng cùng lúc. Highlands phủ dày từ trung tâm ra vành đai. Nhưng không giống Hà Nội, màu đỏ của Highlands ở HCM phải chia sẻ bản đồ với những thương hiệu đủ mạnh để cướp khách bất cứ lúc nào.

Số liệu từ InsightAsia Vietnam cuối 2025 cho thấy bức tranh cạnh tranh rất rõ: Phúc Long vận hành 237 cửa hàng, Katinat 114 cửa hàng, Starbucks 140 cửa hàng. Phần lớn sự hiện diện của cả ba thương hiệu này đều tập trung ở HCM. Phúc Long sinh ra tại HCM và hiểu thị trường này theo nhiều nghĩa. Katinat đang lách rất nhanh vào những góc phố mà hai ông lớn chưa kịp chiếm. Starbucks thì không cạnh tranh trực tiếp về mật độ nhưng cherry-pick đúng những vị trí có giá trị nhất — đặc biệt là tầng trệt các tòa nhà văn phòng hạng A, nơi Highlands cũng muốn chiếm.

Phúc Long cách đây vài năm triển khai mở cửa hàng thông qua hệ thống Winmart+, đặt quầy Phúc Long ngay trong siêu thị mini — một kênh phân phối mà Highlands chưa có cách phản ứng tương đương. Khi khách hàng quen mua ly cà phê Phúc Long lúc đi siêu thị, thói quen đó sẽ cạnh tranh trực tiếp với thói quen ghé Highlands trên đường đi làm những vẫn đang là bài toán hiện chưa có lời giải và tới thời điểm hiện tại chỉ còn số lượng ít trong cửa hàng Winmart+.

Điều này tạo ra một áp lực vận hành rất khác so với các thị trường còn lại. Ở HCM, Highlands phải vừa phòng thủ vừa tấn công cùng lúc — giữ những điểm hiện có không bị đối thủ hút khách, đồng thời tiếp tục mở rộng để không mất địa bàn mới. HCM là thành phố tạo ra doanh thu lớn nhất — nhưng cũng là nơi ngốn chi phí cạnh tranh lớn nhất trong toàn hệ thống.

Hà Nội — Nơi Highlands đang thu hoạch mà gần như không phải gieo thêm

Bản đồ Mapdy tại Hà Nội kể một câu chuyện hoàn toàn trái ngược.

Khi cho dữ liệu Highlands lên lớp văn phòng trên Mapdy, bản đồ hiện ra cực kỳ rõ: những điểm đỏ của Highlands bám sát hoàn toàn vào các cụm văn phòng tập trung — từ Hoàn Kiếm, Ba Đình ra đến Cầu Giấy, Mỹ Đình. Và ở Hà Nội, gần như không có đối thủ nào đủ mạnh để tranh giành những vị trí đó với họ.

Phúc Long có mặt nhưng mỏng và chưa có chiến lược mở rộng rõ ràng tại thị trường phía Bắc. Katinat gần như vắng bóng — thương hiệu này vẫn đang củng cố thị trường ở phía Nam. Starbucks xuất hiện ở một số vị trí sang nhưng không tạo ra áp lực cạnh tranh diện rộng. Thực tế thị trường Hà Nội đang cho thấy một điều: khách hàng dân văn phòng phía Bắc khi muốn uống cà phê chuỗi ở phân khúc trung cấp, lựa chọn mặc định gần như chỉ có Highlands.

Điều này có nghĩa là gì trong thực tế vận hành? Highlands ở Hà Nội không cần chi nhiều cho marketing để giữ khách — vì không có đủ lựa chọn thay thế tương đương. Thói quen được hình thành qua nhiều năm, tần suất ghé thăm ổn định, chi phí giữ chân khách hàng thấp hơn đáng kể so với HCM. CEO David Thai từng chia sẻ rằng Highlands ưu tiên nguồn lực cho chất lượng sản phẩm trước, rồi mới đến marketing — chiến lược đó có thể áp dụng hiệu quả hơn ở thị trường mà thương hiệu đã độc chiếm tâm trí người dùng như Hà Nội.

Trong tài chính bán lẻ, đây là đặc điểm của thị trường biên lợi nhuận cao: doanh thu tuyệt đối có thể thấp hơn HCM, nhưng tỷ lệ giữ lại sau chi phí vận hành và marketing cao hơn đáng kể. Cụm từ best-in-class unit economics (hiệu quả kinh tế tại từng điểm bán thuộc nhóm tốt nhất) mà Jollibee dùng để mô tả Highlands — tôi cho rằng Hà Nội là thị trường đóng góp lớn nhất vào cái “best-in-class” đó.

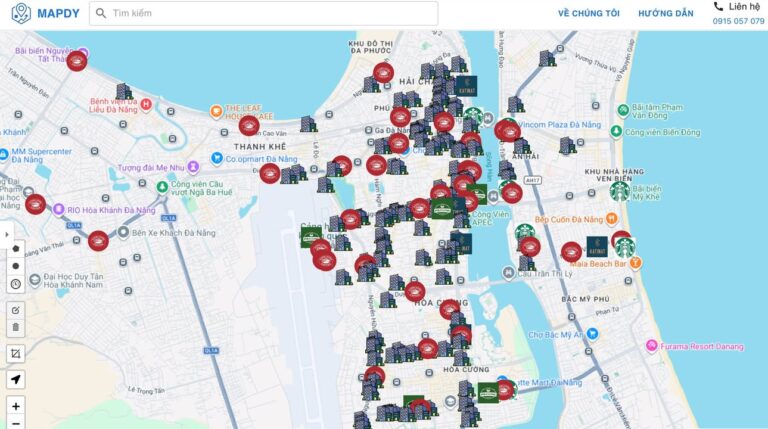

Đà Nẵng — Bài toán của người đặt cọc trước khi thị trường chín

Đà Nẵng nhỏ hơn hai thành phố kia về quy mô. Nhưng bản đồ Mapdy ở đây kể một câu chuyện về chiến lược mà theo tôi là thú vị nhất trong ba thành phố.

Highlands phủ kín những trục quan trọng nhất: dọc Hàm Nghi — tuyến đường tập trung văn phòng và khách sạn thương mại dày nhất thành phố, khu vực quanh ga Đà Nẵng, cạnh sân bay quốc tế, và tuyến ven biển phía đông. Katinat mới bắt đầu xuất hiện ở vài điểm. Phúc Long lác đác. Starbucks có mặt nhưng tập trung vào phân khúc du lịch cao cấp — tệp khách hàng khác hoàn toàn.

Điều quan trọng cần nhắc lại: Highlands vào Đà Nẵng từ năm 2009, khi thành phố chưa có làn sóng resort 5 sao ven biển và chưa bùng nổ bất động sản như giai đoạn 2015–2019. Họ vào khi thị trường còn xanh và chi phí mặt bằng còn rẻ. Khi Đà Nẵng lớn lên, những mặt bằng tốt nhất đã có chủ từ lâu.

Đây là nguyên tắc người tiên phong trong chọn mặt bằng mà tôi luôn nói với khách hàng: mở sớm không phải vì thị trường đã chín, mà vì khi chín rồi thì không còn chỗ tốt để mở nữa. Nếu Katinat hay bất kỳ thương hiệu nào muốn vào Đà Nẵng lúc này để cạnh tranh trực tiếp với Highlands trên cùng trục đường, chi phí mặt bằng sẽ cao hơn rất nhiều so với 2009 — cả về tiền thuê lẫn khan hiếm vị trí đẹp còn lại.

Bức tranh lớn hơn: thị trường còn rất nhiều dư địa

Một con số tôi thấy đáng chú ý trong báo cáo từ Cafely 2025: người Việt Nam hiện uống trung bình khoảng 0,4 ly cà phê mỗi ngày. So với Nhật Bản là 1 ly, Hàn Quốc 0,9 ly, và các nước châu Âu từ 2 đến 5 ly. Trong khi đó, theo Mordor Intelligence, thị trường cà phê Việt Nam có thể đạt quy mô 1,1 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép hơn 8% mỗi năm.

Điều đó có nghĩa là cả ba thành phố — HCM, Hà Nội, Đà Nẵng — đều chưa đến gần điểm bão hòa thực sự. Người Việt đang uống cà phê ngày càng nhiều hơn, và mỗi lần tăng thêm 0,1 ly/ngày trên quy mô dân số gần 100 triệu người là một lượng doanh thu khổng lồ đổ vào các chuỗi đang chiếm lĩnh thói quen người tiêu dùng.

Đây là lý do tại sao chiến lược của Highlands — phủ rộng sớm, chiếm thói quen trước — không chỉ là câu chuyện của hôm nay. Nó là cách họ đang đặt cọc vào một thị trường sẽ còn lớn hơn nhiều trong vài năm tới.

Khi đặt ba thành phố cạnh nhau, điều tôi thấy rõ nhất là Highlands không dùng một công thức chung cho tất cả. Ở HCM họ vận hành theo kiểu phòng thủ và tấn công — chi mạnh để giữ địa bàn, liên tục cải thiện để không mất khách vào tay đối thủ. Ở Hà Nội họ đang ở chế độ khai thác — tập trung vận hành hiệu quả để tối đa lợi nhuận từ một thị trường gần như không có đối thủ ngang tầm. Ở Đà Nẵng họ đặt cọc dài hạn — chấp nhận một số điểm chưa tối ưu ngay để đảm bảo không ai cướp được mặt bằng tốt khi thị trường lớn lên.

Nhiều thương hiệu F&B thất bại khi mở rộng vì họ tìm một template rồi nhân bản nó ra khắp nơi, và sau đó thắc mắc tại sao cùng một mô hình lại thất bại ở thị trường này nhưng thành công ở thị trường kia. Ba thành phố, ba trạng thái kinh doanh khác nhau, ba cách phân bổ nguồn lực khác nhau — nhưng tất cả đều xuất phát từ cùng một tư duy: đọc đúng trạng thái thị trường trước, rồi mới quyết định chơi bài gì.

Tất cả những gì tôi vừa phân tích mới chỉ nói về Highlands trong chính họ. Câu hỏi thực sự thú vị hơn là: Phúc Long, Katinat và Starbucks đang phản ứng thế nào? Ai đang chiếm được những khoảng trống trên bản đồ mà Highlands bỏ lại — và ai đang âm thầm xây dựng lợi thế mà ít người nhận ra?Bài 4 sẽ trả lời câu hỏi đó.

P/S: Đây là góc nhìn cá nhân của tôi dựa trên dữ liệu và trải nghiệm thực tế. Không đúng hoàn toàn cũng không sai hoàn toàn, nên mọi người có thể đọc dưới góc nhìn tham khảo. Rất vui nếu anh em cùng chia sẻ thêm quan điểm để cùng học hỏi.

Minh Phan — Chọn đúng mặt bằng

Bạn thấy bài viết này hữu ích?

Đăng ký nhận bài viết mới mỗi tuần về mặt bằng và phát triển điểm bán