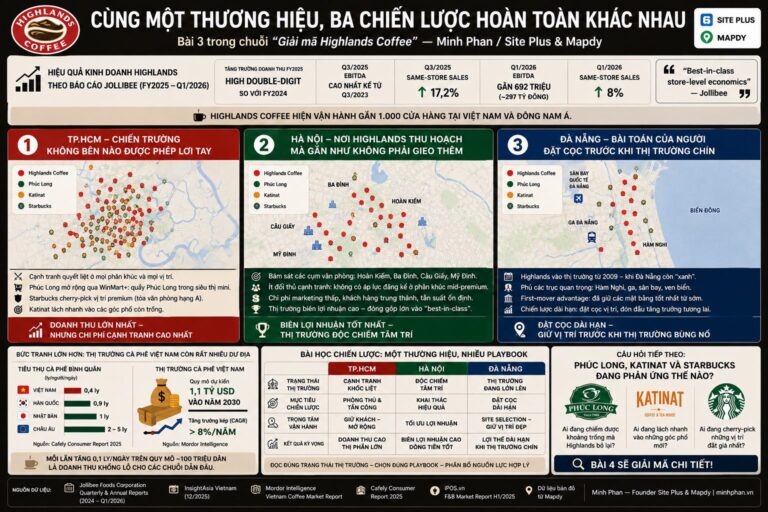

Thị trường bán lẻ Việt Nam đang tăng, nhưng không phải ai mở thêm cửa hàng cũng thắng.Đây là điều tôi nghĩ rất nhiều khi đọc báo cáo Modern Trade 2026 của Q&Me.

Ở bề mặt, bức tranh nhìn khá đẹp. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2025 ước đạt 7.008.932 tỷ đồng, tăng 9% so với năm trước. Riêng bán lẻ hàng hóa đạt 5.335.113 tỷ đồng, tăng 8%. Ăn uống lưu trú tăng 13%. Du lịch tăng tới 33%. Nói cách khác, sức mua đang còn, dòng tiền tiêu dùng vẫn chạy, và Việt Nam vẫn là một thị trường đủ hấp dẫn để nhiều chuỗi tiếp tục mở rộng.

Nhưng đọc kỹ hơn, tôi thấy một sự thật rất đáng suy nghĩ:thị trường tăng không đồng nghĩa mặt bằng nào cũng tốt, và ngành tăng không đồng nghĩa thương hiệu nào mở thêm cũng đúng.

Bởi vì khi số lượng cửa hàng tăng quá nhanh, bài toán không còn là “có nên mở không”, mà là “mở ở đâu để không tự giết mình”.

Nhìn vào báo cáo này, có 5 điều rất rõ.

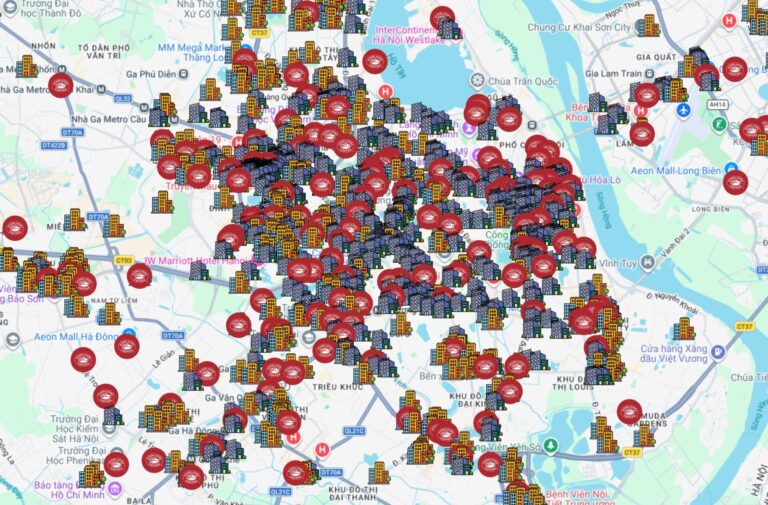

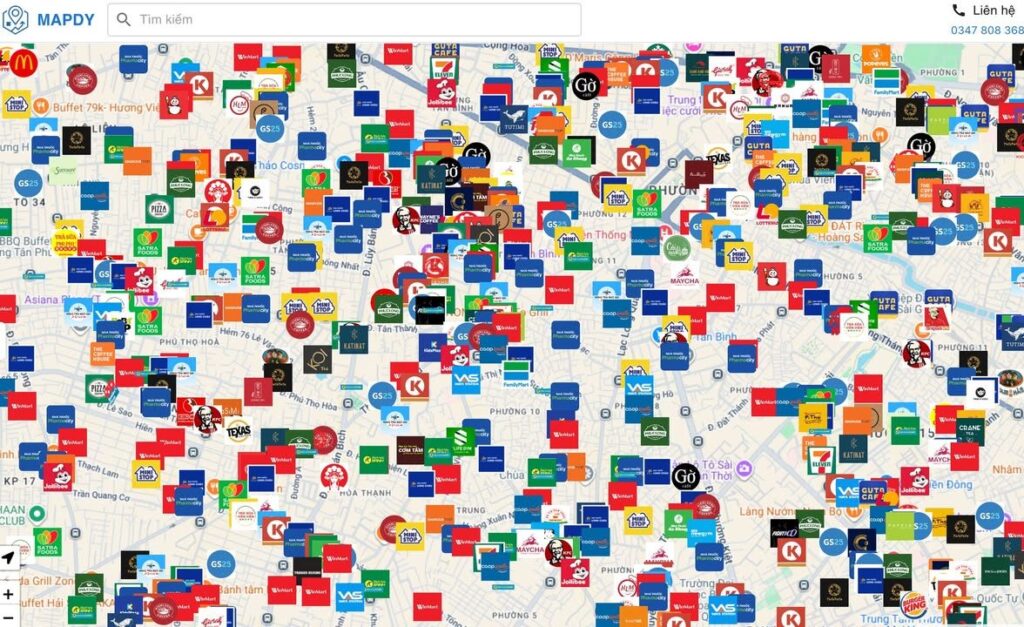

Điều đầu tiên, làn sóng mở rộng mạnh nhất đang không nằm ở mô hình lớn, mà nằm ở mô hình phủ mạng lưới dày, tiện lợi, tần suất mua cao. Nhóm mini-super / convenience / nhà thuốc là ví dụ rất rõ. Tổng số cửa hàng convenience store / mini super trong báo cáo đã lên 9.703 điểm năm 2026. Chỉ riêng WinMart+ từ 3.692 lên 4.592 cửa hàng trong 1 năm, tức tăng thêm 900 điểm. Bách Hóa Xanh từ 1.864 lên 2.759, tăng thêm 895 điểm. Kingfood Mart từ 96 lên 141. Trong nhóm nhà thuốc, toàn thị trường chuỗi đã lên 4.088 cửa hàng năm 2026; riêng Long Châu đạt 2.381 điểm, Pharmacity 1.065, An Khang 415.

Điều này cho thấy thứ đang thắng không chỉ là thương hiệu mạnh, mà là mô hình có thể nhân bản nhanh trên những mặt bằng “đủ dùng”, nằm gần khu dân cư, bám tần suất mua lặp lại. Đây là thay đổi rất lớn. Ngày xưa nhiều người cứ nghĩ mở chuỗi là phải chờ “góc đẹp”, “ngã tư đẹp”, “mặt tiền sang”. Nhưng dữ liệu hiện nay cho thấy nhiều ngành tăng trưởng mạnh lại sống nhờ khả năng phủ đều trong mạng dân cư, chứ không phải vài vị trí biểu diễn.

Nói thẳng hơn: với các mô hình mua thường xuyên như thực phẩm, thuốc, đồ tiện lợi, câu hỏi không còn là “nhà này đẹp không”, mà là “nhà này có nằm đúng trong bán kính tiện lợi của cụm dân cư không”.

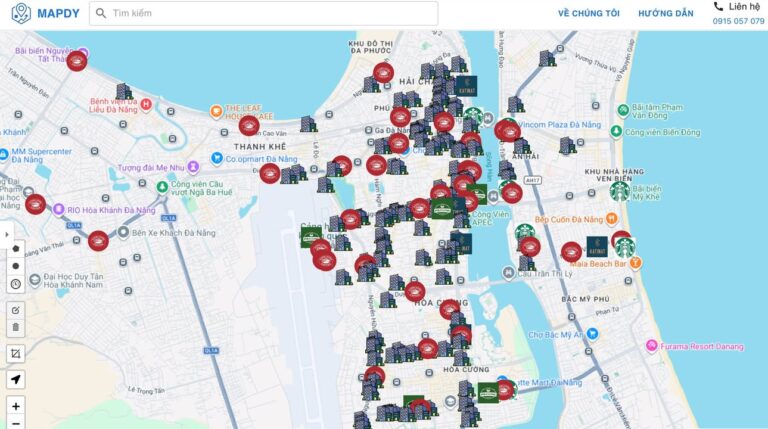

Điều thứ hai, sự tăng trưởng đang dịch mạnh ra ngoài HCM và Hà Nội. Báo cáo lặp lại điều này ở nhiều ngành. Nhóm fast food được Q&Me ghi nhận tăng mạnh, đặc biệt ngoài HCM và Hà Nội. KFC từ 172 lên 240 cửa hàng, Lotteria từ 222 lên 262, McDonald’s từ 37 lên 47, và tổng fast food năm 2026 đạt 1.156 cửa hàng, trong đó “Others” chiếm 629 điểm, cao hơn nhiều HCM 338 và HN 189. Với nhà thuốc, khu vực “Others” đạt 2.496 cửa hàng trên tổng 4.088. Với coffee chain, khu vực “Others” cũng lên tới 2.508 cửa hàng trên tổng 5.159.

Tôi rất thích chi tiết này vì nó nói lên một điều mà nhiều người làm mở điểm vẫn hay bị chậm nhịp: cơ hội tăng trưởng không còn nằm hết ở 2 thành phố lớn. HCM và Hà Nội vẫn là nơi định hình thương hiệu, thử format, tạo độ nhận biết. Nhưng để scale, để lấy số lượng điểm, để có chi phí thuê hợp lý hơn và độ phủ thị trường rộng hơn, các chuỗi đang đánh mạnh sang tỉnh, thành cấp 2, cấp 3 và các khu đô thị vệ tinh.

Điều này kéo theo một bài toán mặt bằng hoàn toàn khác. Ở trung tâm HCM hay Hà Nội, người ta hay tranh một căn nhà vì độ nhận diện. Còn ở tỉnh, bài toán thường là đúng trục sống – đúng dòng người – đúng cụm nhu cầu – đúng mức chi trả thuê. Ai mang tư duy “nhà phố trung tâm thành phố lớn” để áp lên tỉnh rất dễ sai. Vì ở tỉnh, nhiều khi cửa hàng thắng không nằm ở con đường sang nhất, mà ở vị trí thuận đường về nhà, thuận ghé xe, gần chợ, gần bệnh viện, gần trường, gần khu dân cư mới.

Điều thứ ba, thị trường không hề tăng đồng đều; có ngành mở dày, có ngành co lại rõ rệt. Đây mới là phần người kinh doanh nên đọc thật kỹ.

Nhóm tăng mạnh gồm coffee chain, fast food, kids/baby, drugstore, mini-super. Coffee chain tăng lên 5.159 cửa hàng năm 2026; Highlands lên 928, Phúc Long 249, Starbucks 149, Katinat 120, trong khi The Coffee House giảm còn 82. Nhóm kids/baby đạt 1.449 cửa hàng, dẫn đầu là Con Cưng 1.037, Kids Plaza 192, AVAKids 91. Drugstore như đã nói tăng mạnh. Fast food tăng rõ, nhất là KFC và Lotteria.

Nhưng ở chiều ngược lại, mini store giảm còn 100 cửa hàng; thời trang giảm từ 1.442 xuống 1.263; nhóm BBQ/hotpot/others cũng giảm từ 621 xuống 602. Milktea chain truyền thống suy yếu, báo cáo chỉ ra các chuỗi nổi tiếng giảm và nhóm trà sữa giá rẻ nổi lên nhanh. Bakery/sweets nhìn chung đi ngang hoặc giảm nhẹ ở các thành phố lớn.

Vậy phải đọc thế nào?

Theo tôi, đây không phải chỉ là câu chuyện “ngành hot” hay “ngành hết thời”. Mà sâu hơn, nó phản ánh mức độ phù hợp giữa mô hình kinh doanh với chi phí mặt bằng hiện tại và tần suất hành vi tiêu dùng.

Những mô hình có tần suất mua cao, ra quyết định nhanh, ghé tiện đường, dễ nhân bản, diện tích vừa phải… sẽ chịu được bài toán thuê tốt hơn. Còn những mô hình phụ thuộc trải nghiệm dài, ticket cao, diện tích lớn, vận hành phức tạp, hoặc phải nằm ở vị trí thật đẹp mới sống được… thì chỉ cần chọn sai 1–2 thông số là lợi nhuận bốc hơi rất nhanh.

Nói cách khác, trong giai đoạn này, mặt bằng không còn là chi phí cố định đơn thuần. Nó là bộ lọc chiến lược của mô hình.

Điều thứ tư, nhiều chuỗi đang tăng số lượng, nhưng tốc độ tăng không còn là mục tiêu duy nhất; chất lượng mạng lưới đang quan trọng hơn. Chỉ cần nhìn case The Coffee House giảm từ 141 xuống 93 rồi còn 82 là đủ hiểu. Hay trong mỹ phẩm, The Body Shop và The Face Shop tiếp tục thu hẹp. Trong thời trang, nhiều chuỗi duy trì hoặc giảm. Ngược lại, những chuỗi tăng tốt thường là những chuỗi đã tìm được công thức nhân bản rõ hơn: Hasaki, Long Châu, WinMart+, Bách Hóa Xanh, Highlands, KFC…

Đây là chỗ tôi muốn nhấn mạnh với những anh chị đang chuẩn bị mở điểm:mở thêm cửa hàng không phải là dấu hiệu của thành công. Có khi nó chỉ là dấu hiệu của việc đang tiêu vốn nhanh hơn.

Câu hỏi quan trọng không phải “đối thủ đang mở bao nhiêu điểm”, mà là:

họ đang mở bằng mô hình gì?

mặt bằng tiêu chuẩn của họ là gì?

họ đánh vào hành vi mua nào?

và unit economics của mỗi điểm có thật sự bền không?

Nếu không trả lời được 4 câu đó, rất dễ bị cuốn vào ảo giác tăng trưởng.

Điều thứ năm, và cũng là điều tôi thấy quan trọng nhất với người đi thuê nhà: đọc dữ liệu ngành để hiểu mình nên tìm loại mặt bằng nào, chứ không phải để lấy cớ mở đại.

Ví dụ, nếu anh đang làm mô hình cà phê chuỗi hoặc F&B quick service, báo cáo cho thấy ngành vẫn tăng, nhưng cạnh tranh rất dày. Nghĩa là mặt bằng từ “đẹp” thôi là chưa đủ. Anh phải nhìn thêm khả năng tiếp cận, chỗ đỗ xe, hướng dòng di chuyển, bán kính dân cư, cụm văn phòng, trường học, thói quen dừng ghé. Vì một thị trường có 5.159 cửa hàng cà phê chuỗi không thưởng cho người đến muộn bằng cảm tính. Nó chỉ thưởng cho người hiểu đúng nhu cầu vi mô của từng cụm điểm.

Nếu anh làm mô hình thực phẩm tiện lợi, nhà thuốc, mẹ và bé, thì dữ liệu này lại nói rằng cơ hội nằm ở mạng lưới dân cư và vùng ngoài trung tâm. Lúc đó, tiêu chí mặt bằng phải đổi: không nhất thiết cần căn “oách”, mà cần căn đúng cụm ở, thuận dừng ghé, chi phí thuê hợp lý, có thể nhân bản hàng loạt.

Nếu anh làm thời trang hay mô hình trải nghiệm dài, dữ liệu đang cảnh báo rằng mở cửa hàng bây giờ không thể làm theo kiểu “có nhà đẹp là vô”. Bởi nhóm này đang chịu áp lực rất mạnh về hiệu suất mặt bằng. Mỗi cửa hàng phải đóng vai trò rõ ràng: flagship để làm thương hiệu, hay satellite store để chốt đơn, hay showroom để hỗ trợ online. Không rõ vai trò là rất dễ lỗ âm thầm.

Từ báo cáo này, tôi rút ra 4 bài học rất thực tế cho người đang mở điểm.

Thứ nhất, đừng nhìn tăng trưởng ngành rồi suy ra mặt bằng của mình sẽ thắng. Ngành tăng là dữ liệu vĩ mô. Mặt bằng là bài toán vi mô. Giữa hai thứ đó là cả một lớp phân tích về khách hàng, bán kính phục vụ, đối thủ, mức thuê, khả năng tiếp cận và dòng di chuyển.

Thứ hai, càng cạnh tranh, càng không được chọn điểm bằng cảm giác. Nhất là cà phê, fast food, convenience, dược phẩm. Các chuỗi lớn không mở bằng niềm tin. Họ mở bằng bộ tiêu chí, bằng mô hình tài chính, bằng tiêu chuẩn nhân bản và bằng kỷ luật loại bỏ điểm sai.

Thứ ba, thời của những chuỗi biết “phủ đúng” đang đến, không chỉ “mở nhiều”. Nhìn WinMart+, Bách Hóa Xanh, Long Châu là thấy rất rõ. Bài toán là phủ đúng cụm nhu cầu, đúng nhịp sống, đúng bán kính hành vi.

Thứ tư, một mặt bằng tốt ngày nay phải trả lời được câu hỏi kinh doanh: nó phục vụ ai, kéo khách từ đâu, tạo doanh thu kiểu gì, có mở thêm điểm gần đó được không, có cắn sale nội bộ không, và tiền thuê này có chịu nổi trong 24–36 tháng hay không.

Nếu hỏi tôi đâu là sai lầm lớn nhất của người đi mở điểm lúc này, tôi sẽ nói là:đọc tin thị trường tăng trưởng rồi đi tìm nhà, thay vì hiểu mô hình của mình trước rồi mới đi tìm đúng loại nhà.

Thị trường Việt Nam vẫn đang mở ra rất nhiều cơ hội. Báo cáo này cho thấy điều đó rất rõ. Nhưng cơ hội bây giờ không thưởng cho người nhanh tay nhất. Nó thưởng cho người đọc đúng dữ liệu, hiểu đúng thị trường, và chọn đúng mặt bằng.

Nguồn hình: Q&Me và Mapdy

Bạn thấy bài viết này hữu ích?

Đăng ký nhận bài viết mới mỗi tuần về mặt bằng và phát triển điểm bán