Làm phát triển cửa hàng hơn 12 năm, tôi càng ngày càng thấy rõ một điều: với mô hình cửa hàng tiện lợi, câu hỏi không phải là “mặt bằng này đẹp không?”, mà là “điểm này có nằm đúng trên quỹ đạo sống hằng ngày của khách hay không?”. Và nếu nhìn vào cách các chuỗi đang đi, đặc biệt khi soi lên bản đồ, sẽ thấy một pattern rất rõ: cửa hàng tiện lợi đang bám rất sát cụm chung cư và toà nhà văn phòng.

Đây không phải là chuyện ngẫu nhiên. Đây là chiến lược.

Nhìn ở bức tranh thị trường trước. Theo số liệu Q&Me tôi đọc, riêng nhóm Convenient store / Mini Super đến năm 2026 đã lên khoảng 9.703 cửa hàng trên toàn quốc. Trong đó, các chuỗi mini-super tăng rất mạnh, đặc biệt WinMart+ 4.592 cửa hàng và Bách Hoá Xanh 2.759 cửa hàng. Còn trong nhóm cửa hàng tiện lợi theo đúng nghĩa gần với mô hình mua nhanh – ghé nhanh – tần suất cao, Circle K có 500 cửa hàng, GS25 có 318, Mini Stop 184, Family Mart 172, 7-Eleven 148. Chỉ riêng Circle K và GS25 đã có 818 cửa hàng, mà đáng chú ý là độ tập trung lớn nằm ở hai đô thị lớn: Circle K có 223 cửa hàng ở TP.HCM, 191 ở Hà Nội; GS25 có 196 ở TP.HCM, 46 ở Hà Nội.

Con số này nói lên hai chuyện rất quan trọng.

Thứ nhất, thị trường này không còn ở giai đoạn thử nghiệm nữa. Đây là một cuộc chơi đã đủ lớn để các chuỗi hiểu rất rõ mình cần bám vào đâu để sống được.

Thứ hai, sự tập trung mạnh ở Hà Nội và TP.HCM cho thấy mô hình cửa hàng tiện lợi phụ thuộc rất lớn vào mật độ đô thị, nhịp sống nhanh, khả năng tiếp cận bằng đi bộ hoặc ghé rất nhanh, và đặc biệt là nguồn cầu lặp lại nhiều lần trong ngày. Mà hai nguồn cầu đó nằm ở đâu? Nằm ở chung cư và văn phòng.

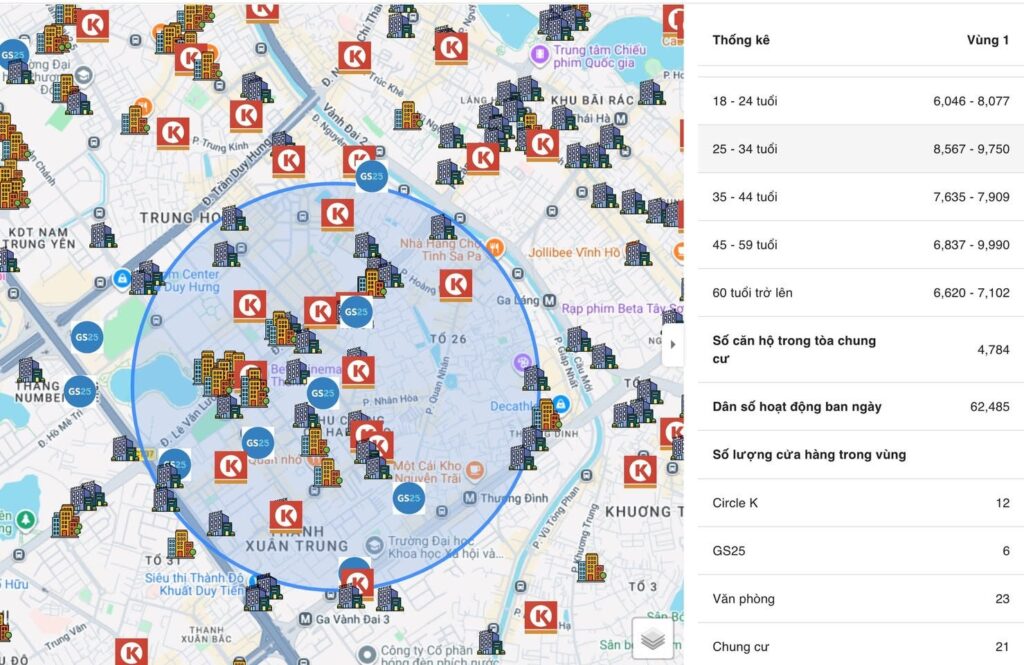

Khi tôi nhìn bản đồ, điều đập vào mắt đầu tiên không phải là số lượng logo Circle K hay GS25. Cái đáng nói hơn là cách chúng bám vào các vùng có mật độ công trình cao, cụm dân cư dày và các lõi văn phòng rõ rệt. Ở vùng khoanh trên Mapdy, trong cùng một vùng thị trường đã xuất hiện 12 cửa hàng Circle K, 6 cửa hàng GS25, đi kèm 23 toà văn phòng và 21 chung cư. Ngoài ra, khu vực này còn có 4.784 căn hộ chung cư và 62.485 dân số hoạt động ban ngày.

Đây là dữ liệu rất đắt.

Vì nếu chỉ nhìn bên ngoài, nhiều người sẽ nói đơn giản là “khu này đông nên mở nhiều”. Nhưng người làm nghề sẽ không dừng ở chữ “đông”. Mình phải tách ra cho rõ: đông ai, đông lúc nào, đông vì điều gì, và dòng tiền phát sinh từ hành vi nào.

Với cửa hàng tiện lợi, bài toán sống còn không phải là traffic thuần, mà là tần suất mua lặp lại và sự tiện trên đường di chuyển. Khách của mô hình này không phải lúc nào cũng đi mua theo kế hoạch lớn như đi siêu thị. Họ phát sinh nhu cầu rất ngắn và rất đời thường: mua nước, cà phê, đồ ăn nhanh, bữa khuya, đồ dùng cá nhân, thanh toán tiện ích, ngồi chờ, né mưa, ghé điều hoà, mua gấp một món quên chưa chuẩn bị. Tức là doanh thu của cửa hàng tiện lợi sinh ra từ rất nhiều “giao dịch nhỏ”, nhưng đổi lại cần một thứ cực kỳ lớn: nguồn cầu lặp lại liên tục quanh điểm bán.

Chung cư tạo ra phần “lặp lại” đó vào buổi sáng sớm, buổi tối, cuối tuần và các khung giờ nghỉ ngắn trong ngày. Văn phòng tạo ra phần “lặp lại” vào giờ đi làm, giờ nghỉ trưa, xế chiều, giờ tan ca và cả các nhu cầu mua gấp trong ngày. Nói cách khác, chung cư cho cửa hàng tiện lợi một tập khách cư trú, còn văn phòng cho họ một tập khách hoạt động ban ngày. Khi hai lớp này chồng lên nhau, cửa hàng gần như có doanh thu ở nhiều khung giờ hơn, thay vì chỉ sống bằng một đỉnh doanh thu duy nhất.

Đó là lý do tôi luôn nói: với cửa hàng tiện lợi, vị trí tốt không chỉ là vị trí “đông”, mà là vị trí có hai nhịp sống chồng nhau. Ban ngày có văn phòng nuôi doanh thu. Buổi tối có cư dân nuôi doanh thu. Cuối tuần vẫn còn dân cư chống lưng. Mô hình đó an toàn hơn rất nhiều so với một mặt bằng chỉ đẹp với một lớp khách.

Bây giờ quay lại số Mapdy trong vùng khoanh. 4.784 căn hộ là một nền cư dân rất đáng kể. Nếu quy đổi ra số hộ gia đình, nhu cầu mua nhỏ lẻ hằng ngày sẽ cực lớn. Không phải tất cả cư dân đều mua ở cửa hàng tiện lợi, nhưng chỉ cần một tỷ lệ nhỏ có thói quen ghé thường xuyên là đã đủ tạo ra một nền doanh thu ổn định. Trong khi đó, 62.485 dân số hoạt động ban ngày cho thấy khu này không chỉ là nơi ở, mà còn là nơi làm việc, di chuyển và tiêu dùng ban ngày rất mạnh. Đây là một chỉ số cực quan trọng, vì nó giúp mình hiểu rằng khu vực này không “ngủ” vào ban ngày. Nó có sức sống thương mại thực sự.

Rồi nhìn tiếp vào cấu trúc cạnh tranh: trong cùng một vùng có 12 Circle K và 6 GS25. Nhiều người thấy vậy sẽ nghĩ là bão hoà. Nhưng nếu hiểu logic của ngành, chưa chắc. Số lượng cửa hàng nhiều không tự động đồng nghĩa với quá tải. Nó thường phản ánh một điều trước tiên: thị trường đủ tốt để nhiều chuỗi cùng bám. Nói cách khác, nếu một khu vực không tạo ra doanh thu, sẽ không có chuyện nhiều chuỗi có kinh nghiệm vận hành thật lại cùng chen vào như vậy.

Tất nhiên, đến một mức nào đó sẽ có hiện tượng cắn sale nội bộ và áp lực cạnh tranh. Nhưng ở mô hình CVS, khoảng cách giữa các điểm thường ngắn hơn nhiều ngành khác, vì bản chất cuộc chơi là chiếm điểm chạm gần nhất. Cửa hàng tiện lợi bán “sự tiện”, mà đã bán sự tiện thì khoảng cách 200–500m đôi khi đã tạo ra khác biệt. Khách không phải lúc nào cũng trung thành với một thương hiệu bằng sản phẩm. Nhiều khi họ trung thành với điểm bán gần đường đi nhất, dễ tạt nhất, thấy đầu tiên nhất, vào nhanh nhất. Vì vậy, việc chuỗi bám dày vào chung cư và văn phòng không chỉ để hút khách, mà còn để chặn đối thủ, chiếm thói quen, và khóa vùng tiêu dùng trước khi người khác vào.

Đó là lý do tôi nói chiến lược bám chung cư và văn phòng của cửa hàng tiện lợi là một chiến lược rất logic, rất khó phản biện nếu nhìn đúng bản chất ngành.

Thứ nhất, chung cư cho mật độ hộ gia đình trên một diện tích đất nhỏ, tốt hơn rất nhiều so với nhà phố trải dài. Một toà chung cư gom hàng trăm, thậm chí hàng ngàn căn hộ vào một điểm. Nghĩa là chỉ trong bán kính đi bộ ngắn, cửa hàng đã có một tập khách cực lớn. Đó là thứ mà cửa hàng tiện lợi rất cần: không phải thị trường rộng, mà là thị trường nén.

Thứ hai, toà nhà văn phòng tạo ra lưu lượng có mục đích, khác hẳn loại traffic ngắm nhìn, dạo chơi. Dân văn phòng tiêu dùng theo nhịp rất rõ: cà phê sáng, đồ ăn nhẹ, nước uống, bữa trưa phụ, đồ dùng cá nhân, bữa xế, mua nhanh lúc tan ca. Họ không cần quá nhiều lý do để mua, chỉ cần tiện và đủ nhanh. Đây là loại nhu cầu cực hợp với convenience store.

Thứ ba, khi bám được cả hai lớp này, cửa hàng giảm rủi ro về khung giờ chết. Một điểm chỉ dựa vào văn phòng rất dễ hụt cuối tuần hoặc buổi tối. Một điểm chỉ dựa vào cư dân có thể yếu ở giờ hành chính. Nhưng khi có cả cư dân lẫn văn phòng, biểu đồ doanh thu trong ngày thường dày hơn, đẹp hơn và bền hơn.

Thứ tư, mô hình này còn giúp chuỗi tối ưu logistics và nhận diện. Khi nhiều điểm bám theo cụm đô thị giống nhau, chuỗi dễ chuẩn hoá tiêu chí chọn điểm, dễ mở rộng theo cluster, dễ quản lý giao hàng và dễ tạo cảm giác “đâu cũng thấy mình”. Với ngành tiện lợi, hiện diện thương hiệu dày đặc chính là một phần năng lực cạnh tranh.

Nhưng nói tới đây cũng phải thẳng thắn: không phải cứ gần chung cư, gần văn phòng là thắng. Đây là chỗ nhiều người ngoài ngành hay hiểu sai.

Sai lầm lớn nhất là nhìn chung cư như một cục cầu đồng nhất. Không phải chung cư nào cũng cho ra nhu cầu giống nhau. Chung cư cao cấp, chung cư trung cấp, chung cư cũ, khu có shophouse mạnh, khu cư dân nội bộ ít đi bộ xuống chân đế, hay khu có siêu thị mini trong nội khu… mỗi loại cho một hành vi tiêu dùng khác nhau. Có nơi cư dân rất đông nhưng mua tập trung ở siêu thị lớn theo tuần, rất ít ghé CVS. Có nơi cư dân trẻ, độc thân, sống nhanh, mua nhỏ lẻ cực mạnh. Có nơi đông căn hộ nhưng sức mua tại cửa hàng tiện lợi lại thấp vì đường tiếp cận bất tiện, parking khó, hoặc cửa hàng bị khuất dòng về nhà.

Sai lầm thứ hai là nhìn văn phòng như một chỉ số cộng thêm cho đẹp. Thực tế, không phải cứ nhiều toà nhà là tốt. Phải nhìn loại văn phòng nào, quy mô ra sao, tỷ lệ lấp đầy thế nào, tập nhân sự là ai, khung giờ hoạt động ra sao, có lõi ăn uống cạnh tranh mạnh không, và quan trọng nhất: dòng di chuyển từ toà nhà ra ngoài đang đổ về hướng nào. Văn phòng bên kia đường nhưng khách không tiện băng qua thì cũng gần như vô nghĩa.

Sai lầm thứ ba là nhìn số lượng đối thủ mà không hiểu bối cảnh. Có khu 5 cửa hàng đã quá dày. Có khu 15 cửa hàng vẫn còn đất sống. Vấn đề không nằm ở con số tuyệt đối, mà nằm ở tổng cầu, cấu trúc tiếp cận, và mức độ phân mảnh của dòng khách. Với Mapdy, cái hay là không chỉ đếm đối thủ, mà còn nhìn được họ đang bám vào lớp cầu nào, và khu nào đang thực sự là “đất sống” của mô hình.

Tôi muốn nhấn mạnh thêm một điểm mà người làm phát triển cửa hàng phải cực kỳ tỉnh: cửa hàng tiện lợi không đơn giản là bám vào chung cư và văn phòng, mà là bám vào sự giao nhau giữa nơi ở – nơi làm việc – tuyến di chuyển. Chung cư và văn phòng chỉ là hai cục nam châm lớn. Còn để chọn đúng điểm mở, vẫn phải soi thêm tầm nhìn mặt bằng, hướng tiếp cận, điểm dừng xe, khả năng ghé nhanh, góc thấy biển hiệu, mặt tiền có đón được dòng đi bộ hay không, và dòng về nhà buổi tối có đi qua trước cửa không. Nói cách khác, dữ liệu giúp chọn đúng vùng. Còn thắng hay không còn nằm ở việc chọn đúng điểm hạ cánh trong vùng đó.

Nếu nhìn từ góc độ chiến lược chuỗi, tôi cho rằng điều các chuỗi tiện lợi đang làm không chỉ là “mở cửa hàng ở nơi đông dân”. Họ đang xây một mạng lưới phủ lên những vùng đô thị có nhịp sống nhanh nhất. Bám chung cư để giữ tệp khách cư trú. Bám văn phòng để lấy dòng tiêu dùng ban ngày. Bám theo cụm để tăng mật độ hiện diện. Và đặt cửa hàng ở những vị trí khách có thể ghé mà gần như không cần suy nghĩ.

Đó là lý do tôi không xem cửa hàng tiện lợi là mô hình bán hàng đơn thuần. Đây là mô hình chiếm quyền tiện lợi trong đời sống đô thị.

Và nếu đọc lại bộ số liệu anh gửi, mọi thứ rất khớp với nhau. Q&Me cho thấy thị trường đã đủ lớn, đủ cạnh tranh và các chuỗi lớn vẫn đang bám mạnh ở hai đô thị lớn. Mapdy cho thấy trong một vùng thị trường điển hình đã có sẵn cấu trúc mà cửa hàng tiện lợi rất thích: 4.784 căn hộ, 62.485 dân số hoạt động ban ngày, 23 toà văn phòng, 21 chung cư, cùng sự hiện diện dày của Circle K và GS25. Đây không phải là bức tranh của ngẫu hứng. Đây là bức tranh của một chiến lược mở điểm dựa trên logic cầu rất rõ ràng.

Kết lại ngắn gọn thế này: cửa hàng tiện lợi thắng không phải vì họ bán rẻ nhất, cũng không phải vì mặt bằng nào họ vào cũng đẹp. Họ thắng vì họ hiểu một điều rất căn bản của bán lẻ đô thị: muốn có doanh thu lặp lại, phải bám vào nơi con người lặp lại cuộc sống của họ. Và ở các thành phố lớn, nơi điều đó diễn ra rõ nhất chính là chung cư và toà nhà văn phòng. Và họ đến vì TIỆN & LỢI như đúng cái tên chúng ta vẫn gọi nó.

Nguồn hình: Mapdy.vn , Q&Me

Minh Phan – Chọn đúng mặt bằng

Bạn thấy bài viết này hữu ích?

Đăng ký nhận bài viết mới mỗi tuần về mặt bằng và phát triển điểm bán