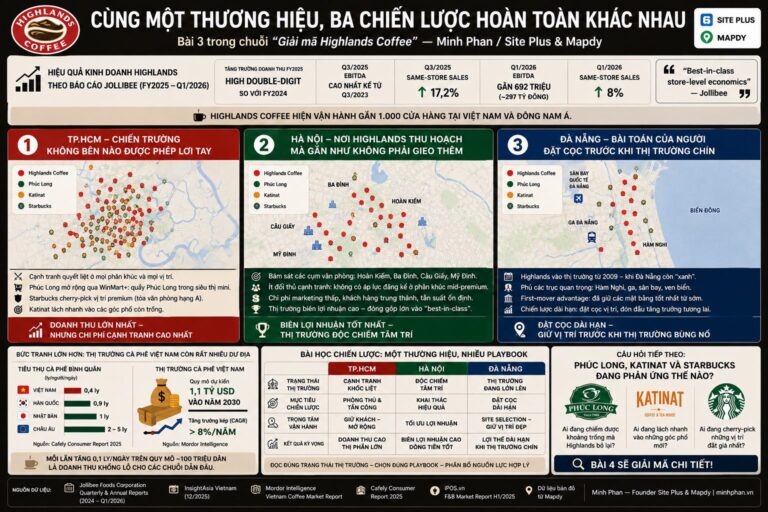

Sáng nay ngồi uống cà phê, tay lướt điện thoại, mắt vô tình dính vào một báo cáo thị trường dược phẩm Việt Nam 2024–2025. Đọc tới đoạn Long Châu đã vượt mốc 2.376 cửa hàng (mình coi cách đây 2 tuần) trên toàn quốc, mình suýt sặc cà phê. Quay sang ông bạn ngồi kế bên buột miệng:“Ủa, bộ xứ mình giờ đi đâu cũng cần uống thuốc hay sao mà nhà thuốc mọc như quán cà phê vậy trời?”

Ổng cười, bảo: “Ông làm mặt bằng thì mở đồ chơi bản đồ của ông ra coi thử đi.” Thế là mình móc luôn cái bản đồ ra soi. Và thú thực là… còn bất ngờ hơn con số 2.376 cửa hàng kia.

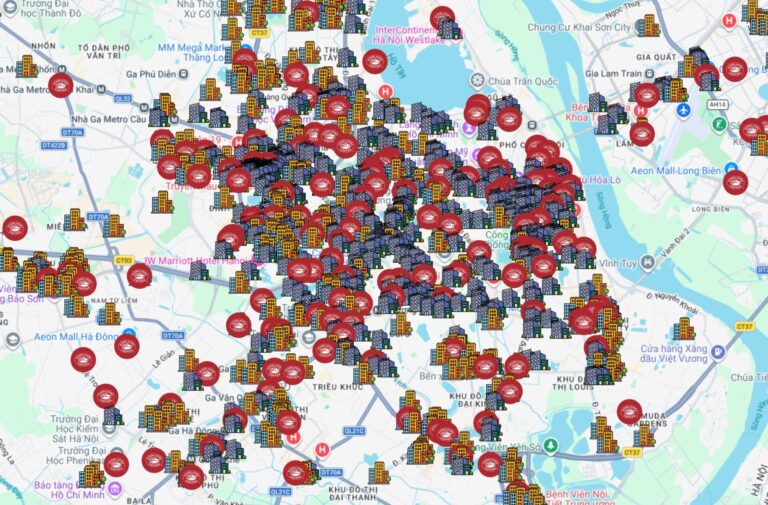

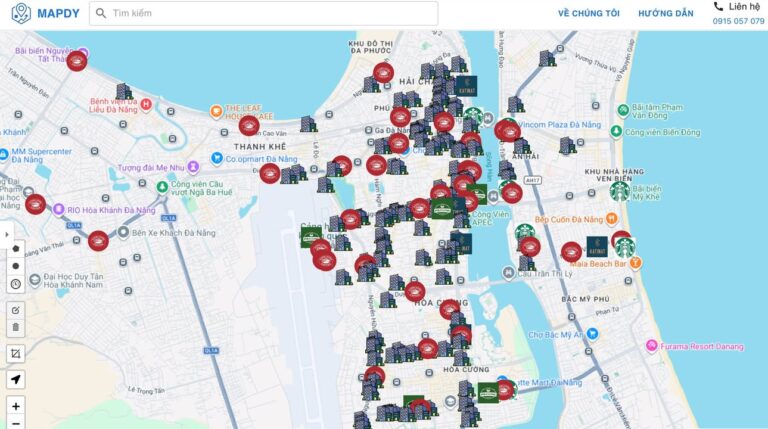

Trên bản đồ, lớp dữ liệu nhà thuốc phủ kín từ trung tâm thành phố tới tận huyện, thị xã. Cảm giác giống như mở Google Maps tìm quán cà phê Sài Gòn, zoom tới đâu cũng thấy logo. Trong khi đó, theo thống kê trên map của mình, cả nước hiện có khoảng gần 19.998 cơ sở y tế công lập và tư nhân, bao gồm bệnh viện, trung tâm y tế, trạm y tế xã, phòng khám.

Nhưng điều thú vị là: các chuỗi nhà thuốc lớn lại không bao vây bệnh viện như mình từng nghĩ. Quanh bệnh viện, phần lớn nhu cầu thuốc đã được giải quyết bởi nhà thuốc kê đơn trong khuôn viên bệnh viện và hệ thống nhà thuốc truyền thống bám rễ mấy chục năm ở khu vực cổng viện. Đây là vùng cạnh tranh cực gắt, biên lợi nhuận thấp, muốn chen chân vào không hề dễ.

Thay vì lao vào vùng đỏ đó, các chuỗi lại chọn một con đường khác. Họ đánh mạnh vào khu dân cư, trục đường lớn, khu đô thị mới, nơi người dân mua thuốc cảm cúm, đau đầu, vitamin, sữa cho người già, mỹ phẩm dược, băng gạc… như một thói quen sinh hoạt hằng ngày. Nói vui cho dễ hình dung: nhà thuốc bây giờ đang đi theo mô hình “CVS của ngành sức khỏe”.

Nhìn rộng ra bức tranh toàn thị trường mới thấy vì sao cuộc đua chuỗi nhà thuốc lại nóng đến vậy. Theo IQVIA và BMI Research, quy mô thị trường dược phẩm Việt Nam năm 2024 ước đạt khoảng 7,5–8 tỷ USD và dự báo sẽ chạm mốc 10 tỷ USD vào năm 2026, tăng trưởng khoảng 11% mỗi năm. Trong đó, kênh bệnh viện vẫn chiếm phần lớn doanh thu, nhưng kênh bán lẻ đang tăng rất nhanh nhờ sự bùng nổ của các chuỗi nhà thuốc hiện đại.

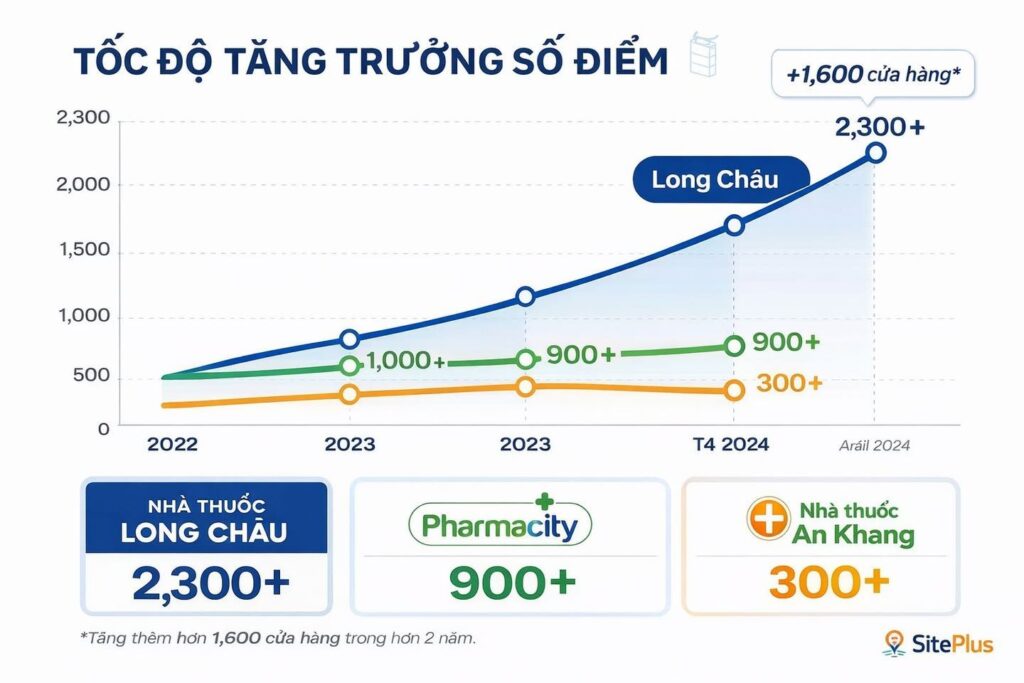

Cả nước hiện có khoảng 60.000 nhà thuốc (theo Cục Quản lý Dược -Bộ Y tế), nhưng số cửa hàng thuộc chuỗi hiện đại mới chỉ vào khoảng 3.000–3.500 cửa hàng, tức chỉ chiếm 5–6%. Nghĩa là thị trường vẫn còn rất rộng, nhất là ở tỉnh, huyện, thị xã – nơi thu nhập người dân tăng lên và nhu cầu chăm sóc sức khỏe ngày càng cao.

Trong cuộc chơi này, LC đang là tay chơi đi một mình một ngựa. Theo báo cáo của FPT Retail, LC đã vượt mốc 2.300 cửa hàng và là chuỗi hiếm hoi có lãi lớn, tiếp tục mở rộng rất nhanh. Pharmacity thì đang co gọn về khoảng 900+ cửa hàng để tập trung tối ưu hiệu quả từng điểm bán. An Khang của Thế Giới Di Động cũng đang tái cơ cấu mạnh, thu hẹp về khoảng 300+ cửa hàng từ mức hơn 500 trước đó. Một số chuỗi mới cũng bắt đầu nhập cuộc, đặc biệt ở miền Tây và Nam Bộ.

Một cú hích lớn khác đến từ Luật Dược sửa đổi có hiệu lực từ 1/7/2025. Luật mới cho phép bán thuốc không kê đơn qua thương mại điện tử, với điều kiện phải có nhà thuốc vật lý, đồng thời chính thức công nhận mô hình chuỗi nhà thuốc như một loại hình kinh doanh riêng biệt. Nói nôm na, từ 2025 trở đi, nhà thuốc không chỉ bán ở quầy mà còn bán trên app, website, giao tận nhà, đúng nghĩa Omnichannel ngành dược.Nhìn từ bản đồ tới số liệu, mình mới thấy cuộc chơi chuỗi nhà thuốc ở Việt Nam thực ra không phải là câu chuyện “ai mở nhiều hơn thì thắng”, mà là câu chuyện ai hiểu thị trường hơn và chọn điểm chuẩn hơn.

Bài học đầu tiên là đừng nhìn thấy bệnh viện đông rồi nghĩ mở nhà thuốc gần đó là chắc ăn. Vùng này đã có nhà thuốc kê đơn trong bệnh viện và cả một hệ sinh thái nhà thuốc truyền thống bám rễ mấy chục năm. Chuỗi không ngu gì lao đầu vào cuộc chiến cũ kỹ đó. Họ chọn đi ra khu dân cư, nơi nhu cầu mua thuốc, vitamin, sữa, mỹ phẩm dược diễn ra mỗi ngày như một thói quen sinh hoạt.

Bài học thứ hai là mô hình nhà thuốc bây giờ không còn là tiệm bán thuốc nữa, mà là mô hình bán lẻ tiện lợi về sức khỏe. Thuốc không kê đơn chỉ là một phần, phần lớn biên lợi nhuận nằm ở thực phẩm chức năng, vitamin, mỹ phẩm dược, sản phẩm chăm sóc cá nhân. Ai xây được mô hình cửa hàng đúng hành vi tiêu dùng thì người dân tự khắc ghé đều như đi siêu thị mini.

Bài học thứ ba là cuộc đua chuỗi thực chất là cuộc đua về hệ thống. Từ chọn mặt bằng, thiết kế cửa hàng, vận hành, công nghệ, tới bán hàng online -offline. Mở nhanh mà không có mô hình chuẩn thì càng mở càng mệt. Mở chậm nhưng chắc, mỗi cửa hàng đều có lãi, mới là nền tảng để đi đường dài.

Và bài học cuối cùng: thị trường vẫn còn rất rộng. 60.000 nhà thuốc nhưng chuỗi mới chỉ chiếm khoảng 5–6%. Nghĩa là cuộc chơi chỉ mới bắt đầu, và không bất ngờ khi các ông lớn đang từng bước gặm nhấm miếng bánh.

Tới đây tự nhiên nhớ đến câu nói của bác giám đốc cũ của tôi cách đây 10 năm rằng “Khoảng 10 năm sau các cửa hàng tiện lợi sẽ thay thế cửa hàng tạp hoá” và giờ nó đang diễn ra. Tôi nghĩ thị trường nhà thuốc cũng thế.

Minh Phan – Site Plus | Chọn đúng mặt bằng.

Bạn thấy bài viết này hữu ích?

Đăng ký nhận bài viết mới mỗi tuần về mặt bằng và phát triển điểm bán